近期,A股千億光伏巨頭晶澳科技披露2022年年報,報告期內實現營業收入729.89億元,同比增長76.72%;歸母凈利潤55.33億元,同比增長171.4%。

晶澳科技這份成績單可以說是十分亮眼。去年歸母凈利潤不僅高于分析師此前普遍預計的50.8億元,還超過晶澳科技借殼回歸A股后的三年(2019-2021年)凈利潤總和,這種賺錢能力著實令人羨慕。

按單季度數據看,晶澳科技去年以第四季度表現最為亮眼,在計提資產減值7.7億元之時還能獲得歸母凈利潤22.43億元,同比增長209%,大幅超越市場預期。

2022年,全球光伏市場繼續高歌猛進,同時也飽受硅料價格“持續高燒”的困擾。那晶澳科技是如何在此逆境中實現營收利潤雙增長?未來的業績高增長可否持續?

出貨量大增助推

去年,晶澳科技營收和凈利潤雙雙實現增長,主要是得益于公司光伏組件出貨量的大幅攀升。

晶澳科技是一家老牌光伏企業,主營業務為太陽能光伏硅片、電池及組件的研發、生產和銷售等,太陽能光伏電站的開發、建設、運營,以及光伏材料與設備的研發、生產和銷售等。

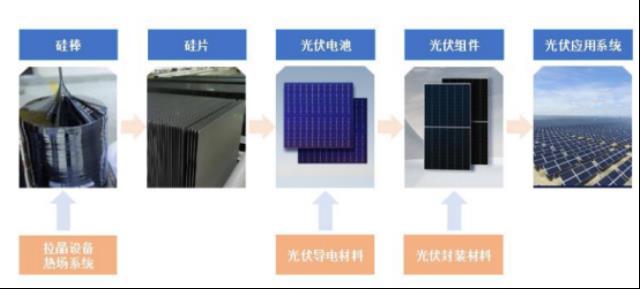

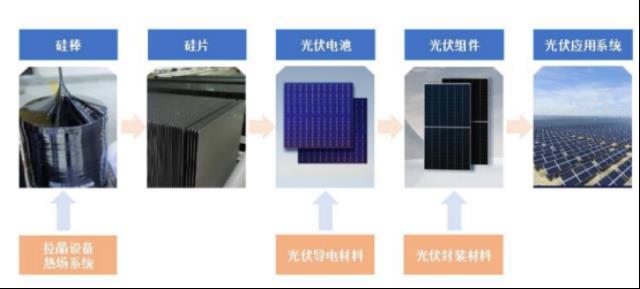

圖表 1 . 公司垂直一體化產業鏈及主要產品

資料來源:公司公告

分產品來看,光伏組件依然是晶澳科技的業務支柱。報告期內,光伏組件實現營業收入703.45億元,較上年同比增長78.27%,占整體營收比重為96.38%;光伏電站運營占比為0.58%,其他業務占比3.04%。

晶澳科技去年光伏組件的出貨量的大幅提升,或是得益于海外市場的需求激增。

在全球“碳達峰、碳中和”的背景下,去年全球光伏裝機市場需求旺盛。據中國光伏行業協會數據顯示,2022年全球光伏市場新增裝機量預計或達到230GW,創歷史新高,同比增長35.3%。其中,國內光伏新增裝機87.41GW,同比增長59.3%。

受益于行業高景氣度,晶澳科技電池組件出貨量為39.75GW(含自持電站672MW),其中組件出貨量約為38.11GW,較2021年增長58.31%,再創新高;其中組件海外出貨量占比約58%,分銷出貨量占比約35%。

隨著出貨量的增長,晶澳科技產能供給方面也持續發力。截止2022年底,該公司組件產能約50GW,上游硅片和電池產能約為組件產能的八成。

晶澳科技年報也顯示,公司在境內市場實現營業收入291.72億元,占營業收入比重39.97%;在歐洲、美洲、非洲、亞洲及大洋洲等多個地區實現營業收入占總營業收入比重超六成;其中歐洲區域實現營業收入229.10億元,占營業收入比重31.39%。

整體來看,2022年公司出貨量、生產量較2021年均有較大幅度增加,海外市場需求的激增也是其業績增長點。

一體化布局盡顯優勢

晶澳科技有如此亮眼的業績,還跟其超高的一體化率有關。

從2010年開始,晶澳科技便從單一的電池環節向上游硅片和下游組件、電站擴展,目前已建構起包括太陽能光伏硅片、電池及組件,光伏電站開發、建設和運營等在內的全產業鏈鏈條。

目前晶澳科技垂直一體化程度約90%,橫向輔材、設備等也已全面鋪開,即便是在領軍企業中,其一體化強度也處于領先位置。

在如此布局下,公司產業鏈各環節相匹配程度高,有力保障了上游原材料的供應,減小了中間環節市場供求關系變化對公司盈利能力的影響,年度報告也體現了這一點。

2022年在硅料平均成交價格大幅上升背景下,晶澳科技光伏組件毛利率不僅沒有下滑,反而從14.63%提升至14.78%,增加了0.16%,處于行業領先水平;而凈利率呈大幅提升狀態,從5.06%提升至7.59%。

對于同行業的晶科能源、天合光能,這兩家公司2022年的出貨量均超過40GW。但從最終的盈利表現上看,晶澳科技去年凈利潤反超出貨量靠前的晶科能源和天合光能。如天合光能2022年僅實現歸母凈利潤37.11億元;晶科能源僅實現歸母凈利潤29.47億元。

顯而易見,晶澳科技的營收凈利雙增主要是受益于一體化布局。針對2023年的展望,晶澳科技表示,公司將進一步深耕全球市場,2023年電池組件出貨量目標為60GW~65GW。

對于光伏行業來說,周期性顯著疊加產業鏈各個環節產能彈性差異顯著,極易出現供需失衡,再加上硅料、電池片環節競爭的加劇,其議價能力以及盈利能力將被顯著削弱。因此從長期的“降本增效”角度出發,“一體化”成了光伏行業的“標配”。

一體化會成為護城河嗎?

需要指出的是,大幅規劃產能提升的并不只有晶澳科技。在整個光伏產業需求旺盛的背景下,包括晶澳科技在內的頭部光伏企業,在一體化產能投資的競爭中已經進入白熱化階段。

據不完全統計,再過去的2022年行業新建組件擴產項目規模已超400吉瓦,龍頭企業擴產的同時,還有不少“新玩家”入局,組件總產能預計超過800吉瓦。

隨著光伏行業各家企業持續擴產,業內再次傳出對產能過剩的擔憂。中泰證券研報指出,在行業擴產的量級和持續性不斷超預期的背景下,光伏行業未來將出現產能過剩現象,進而導致行業內企業出現盈利分化。

從歷史經驗來看,中國光伏經歷了幾輪周期,當前面臨市場需求高漲和原料成本飆升兩難的境地,除了通過“一體化”來“降本”外,光伏技術迭代也成了“增效”的關鍵。

技術已經成為2023年光伏企業的核心競爭點,而對于技術路線的選擇將會改變未來2-3年的競爭格局,從HPBC到TOPCon無不需要企業投入大量資金進行研發及持續保障技術領先。

總的來說,晶澳科技的業績高增長是受益于行業的高景氣,光伏組件出貨量大幅提升;還得益于公司超高的一體化率。

但大幅規劃產能提升的并不只有晶澳科技,公司要想在激烈的競爭中立于不敗之地,還需要進行技術革新。

- End -

原文標題?:?晶澳科技業績的高增長能否持續?