菲律賓為ASEAN會員國之一,人口數約1.05億人,2017年年度GDP成長率高達6.685%。外界對于菲律賓未來的經濟展望普遍抱持著正向的態度。

菲律賓位處太平洋火環帶擁有豐富的地熱資源,以及位處日照充足的東南亞地區,擁有平均每日每平方米約4.5-5.5/kwh的日照量,光照資源豐富,同時水資源在菲律賓也極為豐富,平均年降雨量達2000-3000毫米。然而受制于群島的地理型態影響,部分地區長年存有缺電的問題,正處在經濟成長狀態下的菲律賓,能源問題必須面對和解決。

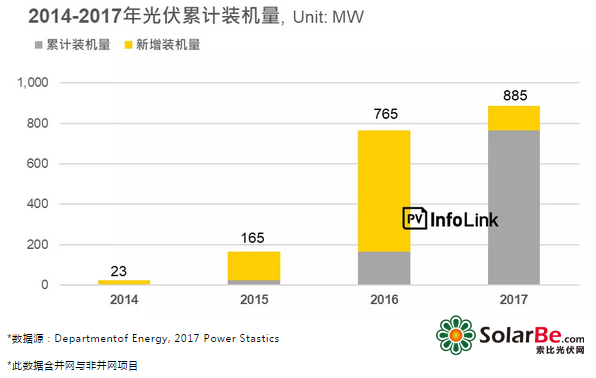

累計至2017年,菲律賓的光伏裝機量已達885MW。

菲律賓再生能源發展歷程

2008年,菲律賓通過No.9513的再生能源法案,開啟了再生能源的發展之路,截至2017年年底,再生能源的裝機量已達7GW,其中以水力的發展最佳,截至2017年年底累計裝機量達3.6GW,占了約再生能源總體裝機量的一半。原因在于每年長達約4個月的雨季以及2個月的多臺季節貢獻豐沛的降雨量所致。其次最高的項目為地熱,裝機量達1.9GW,本身位在太平洋火山帶的地緣優勢使得菲律賓境內蘊藏著龐大的地熱資源可供使用,政府目前也正在針對地熱進行探勘和發展評估的作業。光伏的裝機需求上,累計至2017年已達885MW的裝機量,尤其在2016年一口氣新增600MW為新增裝機量最高的年份。

2020年起,延宕多年的可再生能源投資組合標準(Renewable Portfolio Standard, RPS)將正式進入實施階段,該政策要求每年總體發電量比重當中,再生能源每年須至少新增1%的比重。政策實施后預計將會刺激再生能源市場的裝機需求。

菲律賓光伏政策

菲律賓光伏政策與再生能源的發展政策相似,過去是以Feed-in Tariff (FiT)為政策推動的主軸,FiT費率為Php 8.69 / kWh(約US$ 16.4cents / kWh),最后一期的FiT在2016年已結束。然而與其他再生能源項目不同的是,現在光伏政策已轉向以電價競標方式的PPA為發展方向,目前最低的投標價格可達到Php 2.34 / kWh (約US$ 4.4cents / kWh)。另一方面在屋頂型項目上仍持續以Net Metering Scheme刺激需求。

今年(2018),菲律賓能源委員會進行改組,新上任主席Agnes Devanadera表示目前已有高達約600項能源項目(含光伏以及其他再生能源項目)尚未審批,其中光伏待審批的裝機量高達6.4GW。為解決待審批項目積累已久的問題,Agnes Devanadera提出零積壓計劃(Zero BacklogProgram),該計劃目前僅在概念階段,尚未提出具體實施的辦法。

今年為能源委員會的改組元年,組織內部仍需經歷一段時間的變動以及調適階段,目前關于零積壓政策的實施辦法尚在研擬并未正式出臺的情況之下,加上現在已近2018年年底,因此在今(2018)明(2019)兩年的需求預計會維穩,難以有大鳴大放的表現。然而在2020年開始,再生能源RPS啟動,能源局的組織調整以及新政策預計已出爐的情況下,菲律賓的再生能源項目(含光伏)的需求預期將會有所成長。

菲律賓光伏發展

菲律賓目標是在2030年光伏安裝量達到1,528MW,截至2017年年底,光伏累計裝機量約885MW,其中在2016年一口氣新增600MW的裝機量,主要原因在于2016年是FiT的并網裝機大限。

目前菲律賓電網覆蓋在LUZON、VISAYAS以及MINDANAO三大群島,多數裝機項目集中在LUZON以及VISAYAS,兩者合計占整體裝機量約93%。原因在于兩區域的地勢較為平坦較適合發展光伏電站,MINDANAO地勢型態為多火山以及斷層式的地形,在這樣的先天條件下較不適合發展光伏項目。

菲律賓進出口分析

以中國組件出口至菲律賓的總體數量來看,2017全年中國組件出貨至菲律賓合計約115MW,2018年1-8月份合計約139MW,兩者合計出貨量達254MW,總體需求并不高。透過海關數據觀察,菲律賓市場的組件需求高峰主要是在二季度。

組件價格方面,在光伏技術不斷精進以及光伏產業走入降本提效的情況之下,組件的出貨價格相較去年(2017)已有明顯的降幅。根據海關數據統計,整體而言組件價格相較去年同期皆有所下降,270W的多晶組件每瓦價格降幅達26%、280W單晶組件降幅達47%,300單晶PERC組件降幅達21%。

結語

正處在經濟快速發展的菲律賓,現在面臨的缺電問題必須獲得解決。未來的用電需求勢必要提高以因應經濟成長的速度,光伏發展上,按照政策目標2030年達到1,528MW來看,每年可發展的市場空間并不大,然而新上任的能源局長若能順利在未來將過去積累的項目進行審批,其市場發展空間預期將會提高,光伏裝機目標也將提早被實現。