時光荏苒,歲月如梭,一年時間轉瞬即逝,2022年也落下帷幕。對于投資者來說,2022年無疑是不平凡的一年,對于光伏行業同樣如此。

梳理過往,才能更好的展望未來。

回顧不平凡的2022。這一年,硅料價格連漲十個月,卻以“雪崩”收尾;這一年,光伏行業迎來了老玩家的大手筆擴產的和瘋狂的跨界“追光”人;同樣是這一年,行業垂直一體化布局趨勢越發顯著,通威進軍組件更是引發市場動蕩...

那么,這些事件又為我們留下了哪些思考與啟示呢?

硅料價格:高光近一年,卻以“雪崩”收尾

沒有一片雪花無辜

PV Infolink多晶硅均價走勢圖

2022年,國內硅料價格走勢相當“魔幻”。

誰能想到,多晶硅能一路猛漲29次,從年初的8.8萬元/噸,一路漲超30萬元/噸。誰又能想到,持續走高了近一年時間的硅料價格,在最后兩個月以“雪崩”收尾。

在此過程中,光伏產業鏈上游企業“擁硅為王”,中下游企業的利潤空間則不斷被壓縮,除了個別簽訂長期定價供應的組件企業,絕大部分叫苦不迭。

那會兒,組件企業或許只想說:5塊錢以上的活動都別找我。

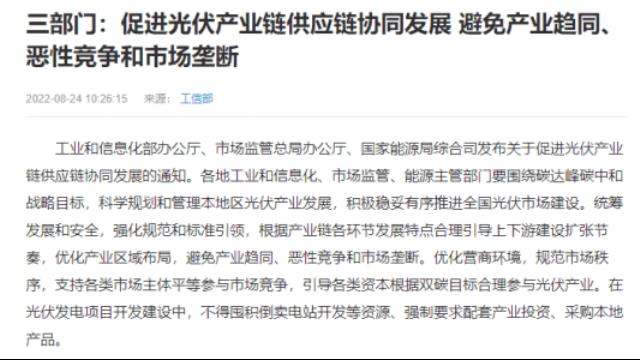

不過,瘋漲的硅料價格最終還是引來了三部門避免壟斷、協同發展的共同發聲。

緊接著,2022年9月8日,為避免安泰科采集發布的多晶硅價格被過度解讀、造成誤解而做出的決定,硅業分會更首次暫停多晶硅報價。

此后,盡管硅業分會不再公開披露國內多晶硅價格,但從硅片現貨價格來看,9、10月份硅料價格雖然趨于穩定,但仍處在高位。

當時,投資者大多認為硅料就會這般維持高位震蕩直至2022年結束。但誰也沒想到,“雪崩”如此之快。

2022年10月31日,作為硅片雙巨頭之一的TCL中環率先吹響了降價的號角,這也是其時隔10個月以來首次降價。

此后,產業鏈降價潮一觸即發,11月16日起,硅料價格也正式進入了下跌趨勢。并在不到2個月的時間里,從30萬元/噸一路下探,跌破20萬元/噸。

而在暫停公布約4個月以后,2023年1月4日,硅業分會恢復了多晶硅周評。

據硅業分會1月4日發布內容指出,本周國內多晶硅價格延續11月份以來跌勢運行,其中單晶致密料價格從高點30.60萬元/噸降至目前的17.62萬元/噸,跌幅已高達42.4%。

至此,“擁硅為王”的時代徹底宣告結束,新的階段正式開啟。

大手筆擴產的老玩家和瘋狂的跨界“追光”人

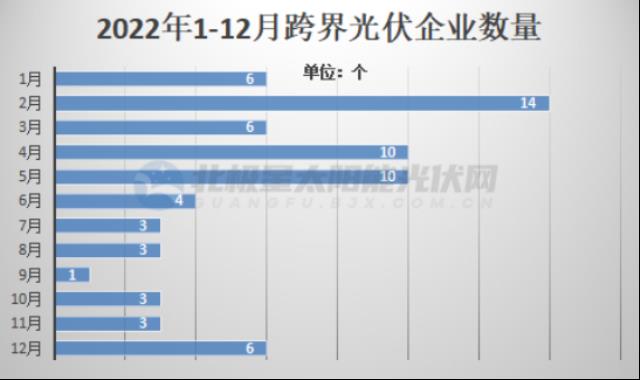

69家跨界

2020年以來,幾乎所有光伏企業都在瘋狂擴產,2022年尤甚。伴隨著硅料價格的上漲,老玩家開始大手筆擴產。

據中國光伏行業協會不完全統計,2021年初至2022年11月,我國光伏規劃擴產項目超過480個,其中部分項目為分期建設,未來將視市場變化的情況擇機啟動。

這其中,包括通威股份、隆基綠能、晶澳科技、協鑫集成、天合光能等業內巨頭。

與此同時,資本也聞風而動,于是A股市場迎來一批又一批的跨界“追光者”。

據不完全統計,2022年以來,已有69家公司跨界到光伏行業。從密度上來看,幾乎每月都有企業宣布進軍光伏領域,其中2月達到高峰,共有14家企業先后宣布進入光伏;4月、5月先后有10家企業向光伏領域聚集;除了9月僅有1家以外,其他月份宣布跨界光伏的企業均在3家及以上。

數據來源:北極星太陽能光伏網

這其中,有從事益智玩具的沐邦高科,有從事乳品行業的皇氏集團,有從事紡織行業的江蘇陽光,也有從事專業設備制造的上機數控等。

在這一波“追光”浪潮里,跨界企業有的通過做減法,剝離主營或非主營資產,聚焦光伏產業;有的通過做加法,在原有主營業務之上,開辟光伏新業務,希望通過加持熱門賽道,尋找新的利潤增長點。

當然,更不缺乏毫無業務相關,且未有技術儲備就匆匆進場的新玩家。如此瘋狂跨界的背后,或更多是來自資本市場的“認可”——沾“光”就漲的邏輯在2022年頗為盛行。

總的來看,老玩家的大手筆擴產和瘋狂的跨界“追光”潮無疑為產能過剩和價格雪崩埋下了伏筆。而當產業鏈價格開始崩盤,此前光伏規劃擴產項目還能否落地或該打個問號。

搶地盤:垂直一體化布局和價格戰的端倪

我全都要

近年來,光伏市場最大的變化當屬垂直一體化。

在組件廠商轟轟烈烈的一體化布局之后,2022年,硅料、電池片雙龍頭通威股份宣布進軍組件市場。8月17日,通威太陽能以第一中標候選人入圍華潤電力第五批3GW光伏組件集采大單,被業內人士解讀為通威入局組件的標志事件。

隨后,通威股份不斷中標國內光伏電站項目,搶占市場高地。9月22日,通威股份發布公告稱,公司擬于鹽城投建25GW高效光伏組件制造基地項目,此項目的規模之大,也昭示了通威股份進軍光伏組件領域的決心。

用網友調侃的話來說,所謂的垂直一體化就是成年人的“我全都要”。

據不完全統計,截至目前,通威至少斬獲了7.27GW的市場需求,且中標均價在1.95元/W左右,普遍低于其他組件企業,成本優勢顯然在通威一方。中游隆基、天合、阿特斯等企業同步向上增加硅料產能、或簽訂長期定價保供訂單,以求喘息的時間。

與此同時,光伏逆變器企業也在積極尋求產業一體化的出路,以固德威、華為、古瑞瓦特等企業為例,其不僅可以提供逆變器產品,也在同步布局儲能電池業務,致力于為客戶提供一站式的系統解決方案。

另一方面,小規模企業更是焦頭爛額、艱難求存,既要對抗上漲的成本和不接受漲價的C端客戶,又要警惕被虎視眈眈的大企業吞掉市場份額。許多承受不住行業壓力的公司,逐漸成為大企業的代工廠、經銷商,甚至出走別的行業。

據集邦咨詢預測,2023年硅料全年供給約134.1萬噸,投產時間和實際增量貢獻將集中在上半年。不過,供給能力提升,成本下降,同時也意味著行業一體化爭奪將更加激烈,而巨頭報價的變動無不昭示著行業價格戰端倪已現。

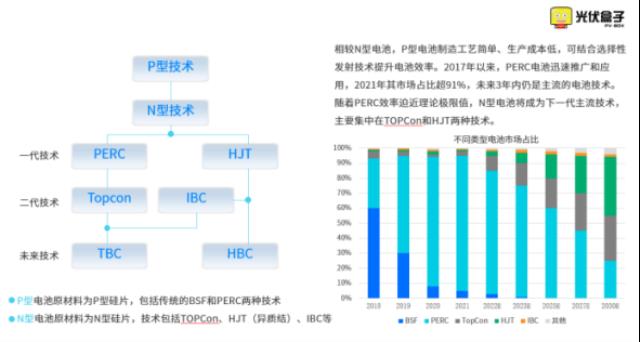

電池片三大主流技術和方向抉擇

道統之爭

一直以來,降本增效都是光伏產業的主旋律。

對于光伏產業,最關鍵的降本手段是效率提升。效率提升是未來整個光伏行業技術創新的方向,也是各家光伏企業競爭的重要環節。因此,光伏企業要不斷提升光伏發電效率,從而進一步降低光伏發電成本。

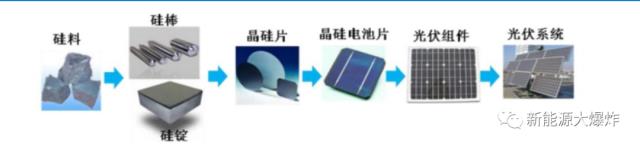

在光伏產業鏈眾多環節中,電池環節是技術進步的核心。電池技術路線則決定了光伏產品的效率極限。

去年主流的電池片技術主要有三種:N型TOPCon、HJT異質結和PERC。

其中,PERC電池轉化效率理論極限為24.5%,TOPCON電池轉化效率理論極限為28.7%,HJT電池轉化效率理論極限則為30.09%。

相較而言,PERC效率接近極限,行業普遍認為未來是TOPCon和HJT對壘的局面。

圖片來源:光伏盒子

目前HJT電池最高效率紀錄的保持者為隆基綠能。2022年以來,隆基綠能已經先后多次刷新HJT電池效率紀錄。2022年11月中旬,公司曾宣布自主研發的硅異質結電池轉換效率達到 26.81%,這也是時隔五年誕生的最新世界紀錄。

目前TOPCon電池最高效率紀錄的保持者則是晶科能源,其全面積TOPCon電池轉化效率達到26.4%,在過去2年里,連續第7次打破N型TOPCon電池的世界記錄。

也是在2022年這一年,N型技術的量產取得重大突破。

據集邦新能源網分析,2022年,在隆基綠能、天合光能、晶科能源、一道新能源等頭部光伏企業的積極布局下,N型TOPCon技術占N型電池片產能比重將超過60%,驅動N型技術開啟規模化量產時代。業內預計,將有270GW的N型TOPCon產能在2023年全面爆發。

2023年,技術之爭大概率不會就此落下帷幕,但將成為企業在激烈競爭中脫穎而出的關鍵。

天量長協:鎖量不鎖價

搶到手再說

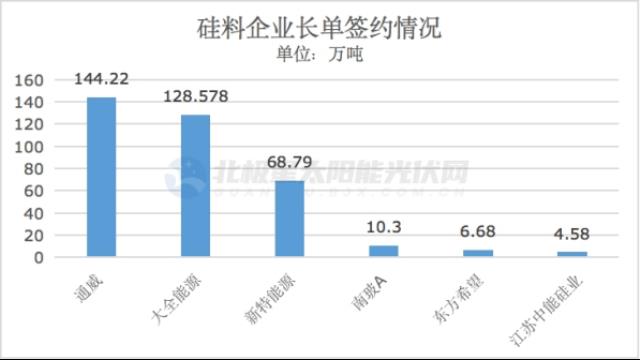

2022年以來,在硅料價格上升通道中,幾乎所有硅片廠商為了鎖定供應,紛紛與上游多晶硅廠商簽訂了金額巨大的硅料長期供應協議,以此保證供應“鎖量”。

據統計,2022年硅料長單簽約總量再創近年新高,目前簽約總量已達363.148萬噸,同比增幅達到86.71%,總金額高達9966.47億元。值得關注的是,伴隨著硅料價格下降,硅料企業“搶單”也愈加激烈。據統計,僅10月、11月兩月的長單簽訂總量已達128.878萬噸,約占總量的35.5%。

不難理解的是,對于硅料廠商來說,當市場產能開始出現過剩時,手握長單可以不必過于擔心產品銷路。而對于下游企業來說,鎖定長協訂單,不僅價格上要比散單更優惠,如果未來硅料產能并未如期釋放,下游企業也能在一定程度上保障自己的生產。

數據來源:北極星太陽能光伏網

據東亞前海證券研究所統計,2022年硅料行業約92%的產出已被下游企業鎖定,硅料的瘋狂由此可見一般。

如今回過頭來看,想來簽訂了長協訂單的下游企業該有些許慶幸,還好是鎖量不鎖價。當然,在行業里摸盤滾打了多年的老玩家們對于周期拐點和產能過剩想來是有一定預期的,鎖量不鎖價也是給自己留的一條后路。

值得一提的是,此前與行業普遍3年的長協不一樣,去年硅料長協也有了新面貌。先有協鑫的5年長協,后有通威的6年長協。再后來,這個紀錄被特變電工打破——它和光伏小公司雙良節能,用一紙8年500多億的長協,刷新了行業認知。而長協之所以越來越長,背后其實是硅料巨頭們爭搶客戶的焦慮。

如今,隨著硅料價格轉向,更需要擔憂的反倒成了上游廠家。在這一時期出現的大量產能很可能就要擔心市場需求不足的問題,成為泡沫中的一員。

或許,新的一年里只有硅料企業受傷的世界有望達成。

超預期利好:歐洲能源危機之下的海外裝機潮

光伏成了最優解

回顧2022年,國內掀起光伏熱潮的背后,有諸多利好支撐。比如政策層面,國家大力支持新能源產業發展;再比如,歐洲能源危機之下的海外裝機潮。

當時,俄烏沖突導致歐洲的能源價格大漲,所以歐盟為了替代傳統化石能源,特別是從海外進口能源的依賴,想大力發展自己的可再生能源,而光伏則成了最優解。

在此背景下,我國光伏行業出口成績相當亮眼。

數據顯示,2022年前十個月,光伏產品(硅片、電池片、組件)出口總額約440.3億美元,同比增長90.3%,創歷史新高。其中,光伏組件出口量132.2GW,同比增長61%;光伏組件出口額368.4億美元,同比增長85.8%。

隨著國際市場需求的上升,我國光伏產業的競爭力愈加凸顯。中國作為全球光伏組件的生產制造中心,擁有完備的全產業鏈體系和價優質美的組件產品,是海外客戶最具性價比的選擇。

2023年,產業鏈降價的背景下,海外需求有望持續爆發。

小結與展望:

2022年,對于光伏行業來說或是轉折之年。年底產業鏈降價潮的開啟意味著國內光伏進入新階段,硅料不再成為制約需求爆發的關鍵。

展望2023年,首先是終端需求爆發可期,其次價格戰是不可避免的,更激烈的競爭即將到來,但“剩者為王”的邏輯永不過時。此外,利潤的再分配和技術的進步同樣會催生不可忽視的機遇。

經過近十幾年的發展,我國光伏產業已經具有極強國際競爭優勢。毫不夸張的說,國內行業競爭是一回事,但對外我們依然底氣十足,中國光伏產業的未來前景充滿光明。

總之,2023年的光伏或許更卷,同樣值得期待。最后也祝各位投資者在新的一年能大展宏“兔”,財源廣進!

- End -

原文標題?:?光伏2022年度大事件:“魔幻”的硅料和跨界“追光者”