2021年底,隆基李振國在談及光伏行業未來時,有一個著名論斷:“除非壟斷,但凡人類能制造出來的產品,都是過剩的,這是恒定的規律。短缺的情況一定是階段性出現的,過剩才是常態化。”

自去年下半年以來至今,趕碳號也一直認為,在全產業鏈大擴產的推動下,光伏制造行業,將很快進入產能過剩時代。

2月16日,在晶澳科技2023年經銷商峰會上,紅杉中國投資合伙人、中國能源研究會常務理事李俊峰,以碳中和與能源結構轉型為底層邏輯,為全球光伏產業未來的發展空間,算了一筆大賬。

01

光伏的天花板,還有多高?

目前,電這種特殊的商品在整個能源結構中的占比約為30%。

過去100多年來,還很少能有一種商品能夠像電一樣,每年只增不減,未來需求發展趨勢亦然。目前,全球一年的發電量在28萬億千瓦時,中國大約占了其中的三分之一。根據國家能源局公布的數據,2022年,我國全社會用電量為8.6萬億千瓦時。

到2050年全球實現凈零排放(碳中和)之時,全世界的發電量和用電量,將會在目前基礎上翻一番,達到50萬億千瓦時。按目前格局,中國如果仍能占到三分之一的話,中國電的市場大約是16萬億千瓦時/年。

到2050年,如果全球實現凈零排放,這50萬億千瓦時的發電量中,可再生能源的占比將會達到90%。我國的目標是2060年實現碳中和。所以,在2050年時,預計中國的可再生能源在所有發電量中的占比,至少也會達到80%,大約在13萬億千瓦時以上。

這13萬億多千瓦時的年發電總量,也包括了目前約1.5萬億千瓦時的可再生能源發電存量,扣除目前已有的存量之后,到2050年的增量,大約在12萬億千瓦時。

如果增量中風電和光伏各占一半的話(趕碳號注:從目前趨勢看,光伏發電出力占比,很可能會超過風電),那么到2050年時,我國光伏的發電量至少要達到每年6-7萬億千瓦時。

以上是整個光伏行業未來二十多年的基本盤。

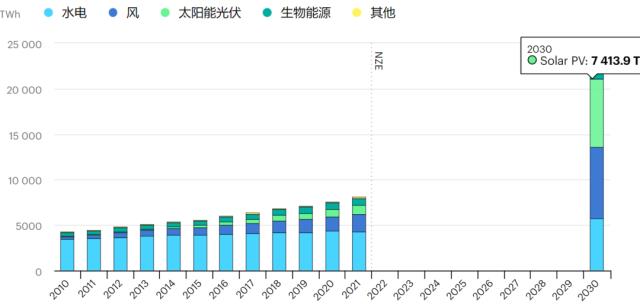

2010-2030年凈零情景下按技術劃分的可再生能源發電;來源:IEA

另外一組全球的預測數據是,國際能源署(IEA)在《2022年世界能源展望》報告中預測,到2030年,每年新增光伏裝機容量將翻四倍以上,達到650GW/年。國際能源署表示,太陽能和風能是減少電力領域排放的最重要途徑。這兩種能源的發電量占比,將從2021的10%增加到2030年的40%,甚至在2050年達到70%。(這70%的數據與李俊峰的90%有差異)

很多人認為IEA的這個預測過于樂觀,但李俊峰認為實則不然,這是一個客觀的預測。這是因為在過去的數年中,人類實現的光伏裝機,在大多數都會超出人們此前的預測水平。

在五年前,當時機構普遍認為,到2030年,全球的可再生能源裝機將實現1000GW的裝機總量。這個預測被證明完全是錯的。

實際情況是,僅僅我國到2022年底的累計風電、光伏裝機總量,就接近這個數字了:光伏是392GW,風電是365GW。從全球來看,2022年底,風電存量已經接近1000GW,光伏發電累計裝機容量已經超過1000GW。

所以,如果2030年是年均650GW的光伏裝機,中國市場如果占到三分之一就是200GW,如果海外光伏裝機增速快一些,我國占到全天球四分之一的市場份額的話,也能達到每年160GW。

可再生能源在總體能源結構中占比要提升到90%,到2060年,中國至少要實現4000GW的光伏裝機規模。到那時,如果光伏電站仍然是25年的使用壽命的話,每年的更新替代,將會在150GW。而全球每年的光伏更新,將在600GW左右。這是2060年時,整個光伏行業的常態。

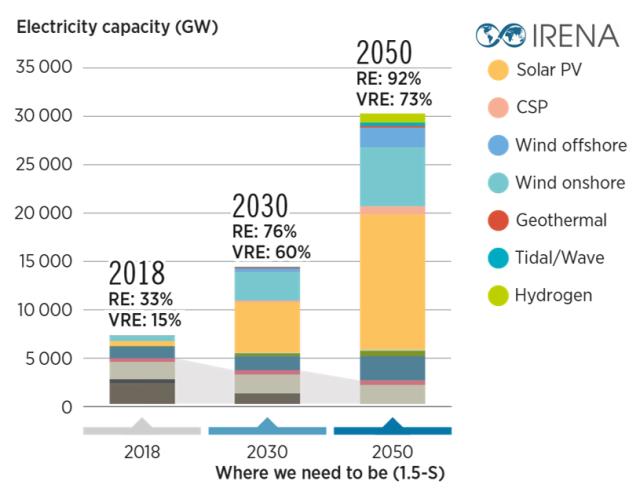

去年4月,國際可再生能源署(IRENA)也指出,到2030年全球需安裝5.2TW光伏,以緩解“氣候變暖”問題。扣除目前的存量1TW,還需要裝4.2TW。這樣未來不到8年中,平均每年要裝525GW!

國際可再生能源署進一步指出,到本世紀中葉需要安裝14TW的光伏系統(注意,僅僅是光伏),才有可能在本世紀將全球平均氣溫上升控制在1.5℃以內。

如果以2050年倒算,還有28年,目前已有1TW,還要裝13000GW。以此來計算,平均每年要裝464GW。這還沒有考慮到這期間每年至少4%的更新淘汰。

因此,國際可再生能源署認為,全球光伏裝機在2030年每年裝到650GW以后會達到頂峰,出現拐點并回落。

另外,從我國的光伏裝機基數和每年規模來看,我國的拐點可能會提前到來,大概提前到2025年。

(但是,中國的光伏制造業,是屬于全世界的。)以我國光伏企業現在有300GW/年的生產能力,這和全球從目前每年200多GW,在未來六七年逐步增長到每年650GW裝機的這樣一個增速,還是匹配的。

果真如李俊峰的預測,在2025年之前,也就是說未來三年,光伏產業的成長性至少是毋庸置疑的。

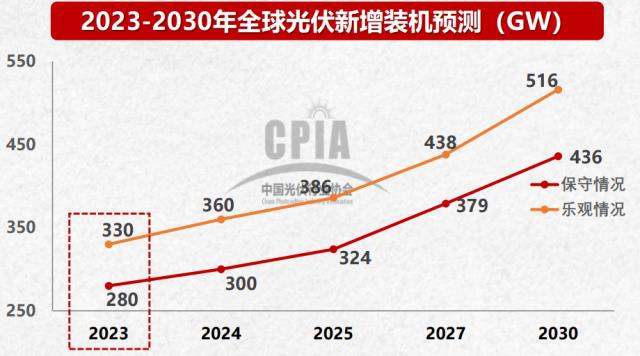

不過,中國光伏行業協會對于全球和中國光伏新增裝機的預測,和李俊峰的觀點相比偏保守一些,一并供大家參考: