悲觀者接近正確,而樂觀者更接近于未來。任何事,你不做就不會失敗,但也永遠不會成功。生命的意義在于奮斗。時間,向來只會獎賞那些專注持久做事的人。面對即將到來的2023,無須貶賣焦慮和恐懼,更不必打雞血。更理性,更韌性,更敏捷,繼續埋頭做事,比什么都重要。認知真的很重要。

過去,認知只是決定高下快慢;現在,認知卻能決定生死成敗。就像不能以常理來判斷當下你所經歷的很多事情一樣,我們也同樣不能再以任何成規舊制來推斷新能源和光伏的未來。

2023年的不確定性,只會比現在更多。

新能源大賽道新加入者越來越多,強手如云。新能源行業也今非昔比,成為經濟發展的生力軍、主力軍。新能源企業更要跳出新能源來看新能源,跳出光伏看光伏。

除了基于原有的制造行業的專業技術判斷以外,你可能要站在全球碳中和的目標(環境)、第四次工業革命的高度(科技)、大國之間戰略競爭的角度(政治)、能源作為百業之基在不斷衰退的全球經濟中所能發揮的作用(經濟)來俯視新能源;你可能也要站在全球新能源的市場分工、產業鏈、供應鏈角度來審視新能源。

趕碳號盤點了平常關注較多的光伏行業,提煉出2022年這個行業的六大特征,同時圍繞這些特征,展望2023,與您共勉。

01

2022擴產競賽,2023剩者為王

一邊警惕別人產能過剩,一邊自己瘋狂擴產,是很多光伏企業2022年都在干的事情。光伏產能過剩,是顯而易見的。

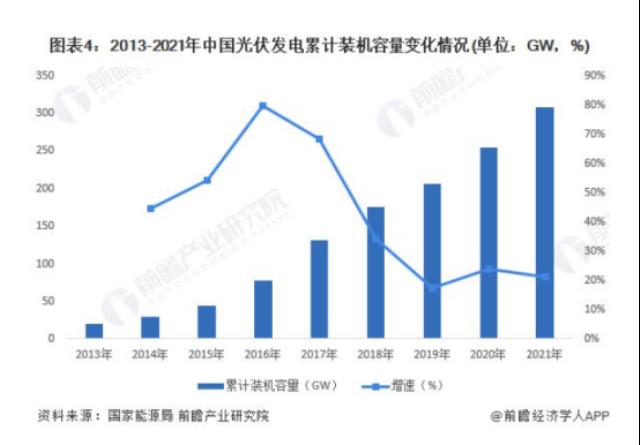

2021年,我國光伏行業多晶硅、硅片、電池片、組件產量分別為50.5萬噸、227GW、198GW、182GW。

根據百川盈孚數據,2022年光伏行業各個環節的名義產能,硅料為356.25GW,硅片環節為415.8GW,電池片為515.97GW,組件則為465.8GW。

另外,還有數百個項目緊鑼密鼓推進中。

中國光伏行業協會最新發布的數據顯示,據不完全統計,2021年初至2022年11月,我國光伏規劃擴產超過480個。光伏產業發展得再快,估計也難容納這么多的新進項目。

2023年,就是檢驗這一輪大擴產的時間。

如果產能過剩是洪水猛獸的話,有句話是適用的,你沒有必要跑得過熊,但你必須要跑得過你的隊友。

02

TOPCon與HJT,2023誰將笑到最后

2022年,N型電池正式走到舞臺中央,遍地開花。

上半年以晶科能源為代表十余家企業投資TOPcon電池量產項目,TOPcon一時風頭無兩,大有“TOPcon元年”之勢。下半年,隆基綠能HJT創下26.81%的世界紀錄。同時,隆基和愛旭在IBC電池方面也取得突破。

光伏電池發展的核心是不斷提高的光電轉換效率。在P型電池轉換效率接受理論天花板時,N型電池打開了一個新的時代。2023年, TOPCon與HJT兩條技術路線,或將分出高下。

在趕碳號看來,如果說從PERC到TOPCon,只是在一種范式內實現“量”的變化,那HJT技術,包括未來和鈣鈦礦的進一步結合,則正在打破現有的光電轉化范式的牢籠,開創出一個全新的“異質結時代”。正如李振國所說“TOPCon”只是一個過渡性技術路線,PERC、TOPCon、HJT,三者之間的發展規律,就像是從傳統的燃油車到油電混合,再到純電車,是一個事物的發展過程。

風物長宜放眼量,市場本身就是優勝劣汰,只有效率更高、成本更低、工藝更簡單者得天下。你總不能說,有一款產品,它的生產流程更簡單(只需四步)、生產成本更低(硅片和非硅成本)、性價比更高(全生命周期發電增益),它卻沒有未來。2023,讓我們拭目以待。

03

2023,從“一體化”到“全產業鏈運營”

2022年,一體化的光伏企業顯然發展得更好一些。

通常來說,光伏制造業所處的制造業也好,大化工行業也好,產業鏈分工協作是常態,絕大部分行業都很難從頭干到尾,吃干榨凈。但光伏行業,卻恰恰是個例外。

頭部光伏企業紛紛選擇一體化,主要是因為:

首先,光伏制造業的主產業鏈各環節間相互匹配程度極強。一體化無疑能有效保障上游原材料供應,緩沖上下游的市場波動對企業自身的影響。

其次,從“自主可控”角度,組件企業能夠與自己密切相關的制造環節實施全面、嚴格的產品質量控制,從而靠過硬的質量,在終端市場建立起品牌和口碑。

有兩家企業的一體化格外引人關注,一是在2022年宣布做組件的通威。假設哪一天通威把組件也做到了行業頭部,那其產業鏈的內部協同效應將會取得壓倒性優勢 。第二是正泰。正泰除了參股硅料企業麗豪,還參股了硅片企業美科,自己有電池和組件,關鍵是電站規模做到民企老大,正泰幾乎是光伏圈布局最廣的一家,未來成為未來光伏圈商業模式的顛覆者也未可知。

2023年,光伏企業的一體化只會更加深入,考驗的則是各家企業全產業鏈運營的整體把控能力,包括資金、技術、人才、市場等等。

這是一門硬功夫。

04

2023,硅料從“緊平衡”到“穩中有降”

經過十幾次的提價,2022年硅料站上31萬/噸的高位。而2019年、2020年、2021年,多晶硅每噸的均價分別是6萬、5.82萬、15.03萬。高企的硅料價格,提升了硅料巨頭的業績,也推高了光伏組件的成本,壓縮了其他制造環節的利潤空間,而這又進一步影響了光伏裝機的積極性。

隨著下半年新特能源內蒙古項目等投產,臨近年底硅料價格拐點已現。

但趕碳號判斷,2023年,硅料不會像有人說的出現“雪崩”、“斷崖”,而大概率是穩中有降。而且,硅料環節仍然有望成為光伏制造業四大環節中利潤最高的一個環節。

05

2023,繼續跨界,繼續黑馬

新手都是強手,2023光伏圈越來越卷。

2022年,養豬的、賣玩具的、做牛奶、做內飾的、搞地產、賣家電的、做農業、賣農藥的,紛紛跨界光伏。他們有的是資本市場上沒有存在感的小公司,有的是多有不良記錄的資本運作高手。

但更多的,卻是一些舉足輕重的商業巨頭:TCL、比亞迪、保利、碧桂園、海爾、格力、美的……新玩家不僅是搞電站、做組件、切硅片,有的一入場就宣布數百億投資硅料項目。

另外,在硅料、硅片、電池、組件領域出現的麗豪、高景、華晟、一道這些黑馬企業,在2023年可能有的會實現上市,這也將是歷史。趕碳號比較傳統,總認為,制造業本有其內在發展規律,通過高壓鍋快速蒸熟的,和通過多年來小火慢燉的菜品,在成色、口感上未必會完全一樣。當然,黑馬通過后天苦練內功,也能成為白馬。

越來越多競爭者的加入,雖然會產生一些低水平盲目上馬的項目,但從長期看,也會把各行各業先進的經營管理理念、組織人才體系、市場營銷打法帶到光伏行業,提升行業的整體競爭能力。這是好事。

06

2023,政府招商更要拼軟實力

光伏招商,在2023年將更加激烈。2022年企業卷,政府更卷。2022年,針對光伏產業的各地方政府的招商引資競爭,可以用拼刺刀來形容了。

以往光伏企業擴產選址,所看重的無非是當地的便宜的電價。因此,除了傳統的光伏重鎮江蘇(以無錫、常州為代表),光伏投資一般集中在四川樂山、云南、內蒙、新疆等地。

2022年,全國各地的地方政府都把光伏產業作為招商引資的重點,有資源給資源,沒資源給政策。地方政府為了引入光伏企業,代建廠房、配政府引導基金、稅收減免、給名目繁多的現金補貼,且都配有專人為項目落地提供一對一貼身服務……

于是我們就看了一些企業,先與A地政府簽約,過幾個月就背棄約定轉投B地政府懷抱;也會看到一些素來與光伏產業無關的城市,比如河北的石家莊、山西的忻州、江蘇的東臺等城市,亦能引入百億光伏投資,而義烏、宿遷、南通、衢州、鹽城等地,在過去幾年中也已悄然成為光伏重鎮。

2023年,重壓之下,光伏招商只會越來越難。

這對于企業來說,既是好事,當然也有隱憂——如何避免地方政府的承諾無法兌現或者說了不算,或許會成為一道難題。就像在2022年的4月和9月,云南、內蒙古等地選擇對光伏等高耗能產業取消電價優惠,2023年估計會有更多地的方取消電價優惠。地方政府招商,資源、政策固然重要,營商環境更重要。

后記

今年以來,乘“雙碳”東風,攜歐洲能源危機與全球能源結構轉型之利,我國光伏產業投資擴產,高歌猛進,以沙漠、戈壁、荒漠地區為重點的大型風電、光伏基地建設和屋頂分布式光伏開發建設提速,新能源投資明顯加快。

同樣,我們欣喜地看到,我國光伏產業從十年前的原材料、設備、市場三頭在外,到所有環節在全球處于絕對領先地位。

如果說高鐵、新能源車等等中國制造足以為傲的話,那中國的光伏同樣是當之無愧的中國驕傲。也正因如此,光伏產業的高質量發展才愈發重要。

高質量發展,不意味著放低發展速度,恰恰相反,速度一降下來,各種問題都會暴露出來。就像一個人平常一直忙于事業,你偏偏讓他休息,反而會生病。只有保持較高的發展速度,在高速發展中謀求高質量,才是王道。

天下武功,唯快不破。

借用一位企業家的話,2023年,繼續堅持做對的事,難的事,需要時間積累的事。祝福所有的新能源人,祝福所有的光伏人!

END

原文標題?:?新年獻詞|站在新一輪繁榮的起點