作為新能源賽道的代表,光伏產業一直是世界增長速度最高和最穩定的領域之一,也成為全球發展最快的新興行業之一。因此,光伏產業對上市公司的誘惑也越來越大。

據不完全統計,今年以來已有超30家上市公司發布公告,擬跨界布局光伏業務,參與者包括但不限于服裝制造商、車企、豬企、家電廠商、快遞企業、玩具制造商等。如美的、格力、海爾、TCL、皇氏集團等知名企業都披露了相關計劃。

近日,光伏賽道又迎來一位游戲行業的新玩家——三五互聯。

12月25日晚間,三五互聯公告,公司控股子公司天津通訊擬與眉山市丹棱縣人民政府簽署項目投資合作協議書,投資建設“5GW超高效異質結(HJT)電池5G智慧工廠”項目,項目計劃總投資約25億元。

01

公司現金僅有3600萬

截至公司公告前一日收盤,三五互聯報價7.29元/股,總市值26.66億元。由于此次投資額堪比公司總市值,三五互聯稱得上是用身家性命“滿倉”光伏了,監管也很快關注到此事。

12月27日,深交所向三五互聯發出關注函,要求公司說明是否存在迎合熱點炒作股價的情形,并說明項目所需資金規模及其具體來源,以及與公司資金實力是否匹配等問題。

根據公司公告,項目資金來源為公司自籌(包含全部建設投資和流動資金)。但從公司資產負債表可以看出,截至9月30日,公司貨幣資金僅有3638萬元,連此次投資的零頭都還不夠。而公司總負債長期維持在4億元左右,想依靠銀行貸款籌集20多億也不太現實。

除了三五互聯本身的資金實力遭到質疑外,此次“跨界”的意圖也引發市場猜想。

如今年上半年,主營呢絨面料生產和銷售的江蘇陽光曾公告稱,擬在包頭投資200億元建設光伏新能源全產業鏈項目。彼時,公司股價一度錄得6天5漲停,一個月內漲幅近60%。但大半年了過去,12月8日,公司公告擬終止在內蒙古相關的投資事項,經評判,決定將擬投資的光伏項目地選在寧夏石嘴山,而先期擬投資額則下降到了50億元。

此外如正邦科技、藍光發展、綠康生化、*ST中潛等曾經宣布“跨界”光伏的企業,也是雷聲大雨點小。故事越講越小,套利離場者卻越來越多,有了這些前車之鑒,三五互聯此次規劃的跨界藍圖或許還會迎來更多的質疑聲。同時,股價也有了反映,在12月26日收獲“20CM”漲停后,27日公司股價就已經收跌。

02

主業分散

或難以支撐過渡期

一般而言,跨界轉型需要1~3年的過渡期,三五互聯此次跨界也是分兩個階段:第一階段建設2GW高效HJT電池片生產線及5GW配套公用工程,2023年 12 月建成投產;第二階段建設3GW高效HJT電池片生產線,2024年12月建成投產。

但是以三五互聯本身的經營狀況,能否平安渡過這最少一年的轉型期還有著不確定性。事實上,作為互聯網應用服務企業,近年來三五互聯的業績一直難言樂觀,其歸母凈利潤更是已經連續四年維持虧損狀態。

回顧公司十幾年來的業績,上市之初,三五互聯在2010年實現歸母凈利潤3519萬元,2011年即降至2465萬元,2012年凈利潤僅為331.8萬元,而扣非凈利潤更是虧損超3700萬元;2013年、2014年勉強維持盈利后,2015年則又巨虧7975萬元。

此后,因計提商譽減值,三五互聯在2018年、2019年又陷入了連續2年虧損,分別虧損3.46億元、2.58億元。最終,公司于2021年4月份戴上了ST帽子。

雖然目前公司“摘帽”了,但業績依舊不容樂觀。2022年三季報顯示,公司前三季度實現營業收入1.39億元,同比下降2.09%;實現凈利潤虧損2066.69萬元,虧損同比擴大191.93%。

而公司業績持續下滑,也與其“主業”雜亂有關。

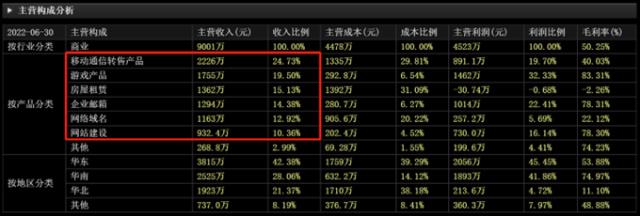

據公司2022年中報,公司主因業務包括移動通信轉售產品、游戲、房屋租賃、企業郵箱等,占比過于分散,未能抓住重點。對于一家市值不足50億的企業,發展切忌主業分散,主次不分,眉毛胡子一把抓。這會導致資源難以集中,最后在每個領域都會成為“半吊子”。

其實,這并非三五互聯第一次有“跨界”的想法。

期間,三五互聯曾多次籌劃并購重組,但多數以失敗告終,而對于提振業績而言顯然也微乎其微。2015年完成了對深圳道熙100%股權的收購,在完成了三年業績承諾后再次陷入巨虧風波。

2020年正值網紅經濟發展高峰,公司又想要收購一家MCN機構上海婉銳,打造分布于時尚美妝、生活、母嬰、電商垂直等各個領域的眾多泛生活內容IP。當時,深交所就曾兩次下發問詢函,詢問公司是否存在蹭熱點炒股價的嫌疑。最終,這筆交易在半年內宣布終止了。

有了這一前車之鑒,在光伏發展如火如荼的2022年,公司的投資是否又是一張“大餅”,離見分曉也不會太遠。

03

進軍光伏產業

收益或不及預期

據不完全統計,2021年初至2022年11月,我國光伏規劃擴產項目超過480 個,其中部分項目為分期建設,未來將視市場變化的情況擇機啟動。但是,這些項目能不能最終落實,仍存在很大的不確定性。對于跨界企業入局制造端,挑戰主要來自行業低水平重復建設,部分環節存在產能過剩的風險。

收益方面,三五互聯表示,根據財務預評價結果顯示,項目全部建成投產后,生產的高效晶體硅HJT太陽能電池產品含稅出廠價定為1.4元/W,年均銷售收入為61.9億元,年均銷售成本為55.5億元,年均稅后利潤為5.37億元,項目經濟效益評價積極正向。

雖然公司的測算十分樂觀,疊加近期上游硅料降價進一步為下游讓利,但其中風險依舊不容忽視。對公司而言,進軍光伏領域,也并非簡單輕松的事情。

首先,需要考慮自身的綜合實力,是否可以在五年以上不盈利的基礎上走下去,有時候可能要花費十年以上的時間做研發、做探索,這并不是一般企業可以承受得起的成本。所以,從某種程度上,只有巨頭企業,才有這樣的資本參與其中。

再者,進軍光伏領域,又會面臨同行業巨頭的競爭壓力。有的光伏行業龍頭企業深耕十年、二十年的時間,本身已經具備了成熟完善的設備,而且具備了在這個行業領域中做大做強的基因。對于三五互聯此類中小企業來說,未必具備這樣的基因,即使花費重資聘請相關的專業人才,也未必可以達到預期的效果,這也是跨界做光伏需要考慮的問題。

此外,進軍光伏領域,本身是一項非常艱巨的考驗。因為,光伏產業背后不是重復的產能堆積,而是新技術的競爭,實際上還是比拼花錢的能力以及研發的力度。誰的資金足夠多、誰的研發投入足夠大以及誰的人才儲備足夠豐富,誰就更有希望贏得市場,并在光伏領域中獲得更好的競爭優勢。

由此可見,要想順利切換行業賽道,本身也是一個艱巨的任務。從新賽道的探索到新賽道的深耕布局,再到加大研發提高市場份額,最后再不斷摸索尋求盈利,對跨界企業來說并不容易。面對大量新進入的競爭者,必然會有一輪優勝劣汰的過程,最后可以留在賽道中的企業也是少數。

- End -

原文標題?:?三五互聯“滿倉”跨界光伏