作者 | 辰紋

來源 | 洞見新研社

面板周期延長,光伏周期將至,TCL科技還能扛多久?

10月24日晚間,TCL科技發(fā)布了2022年三季報(bào)。

財(cái)報(bào)數(shù)據(jù)顯示,今年前三季度,TCL科技實(shí)現(xiàn)營業(yè)收入1265.76億元,相比去年同期略有增長,為4.5%,但第三季度的營收卻同比下滑了9.95%,為419.93億元。

受營收下滑拖累,TCL科技前三季度雖然還是實(shí)現(xiàn)了歸母凈利潤2.81億元,可同比降幅達(dá)96.9%;具體到第三季度,歸母凈利潤虧損3.83億元,同比降幅達(dá)116.59%。

TCL科技多線布局,其本意是希望不同行業(yè)的周期能夠相互沖抵,從而實(shí)現(xiàn)穩(wěn)健增長。

然而半導(dǎo)體顯示業(yè)務(wù)因環(huán)境變化,周期修復(fù)上行的時(shí)點(diǎn)后延,而另一主業(yè)新能源光伏則無法避免產(chǎn)能過剩的行業(yè)性問題。

由財(cái)報(bào)可知,第三季度,光伏業(yè)務(wù)的增長已經(jīng)趕不上面板業(yè)務(wù)的虧損,當(dāng)兩項(xiàng)周期疊加時(shí),TCL科技或?qū)⒃庥龃骶S斯雙擊式的危機(jī)。

01 面板船大難掉頭

面板行業(yè)的下行周期已經(jīng)持續(xù)了1年了,截至到目前,行業(yè)仍處于周期底部,多數(shù)分析認(rèn)為,或于今年第四季度開始回暖。

TCL科技在財(cái)報(bào)中表示,為了穿越周期,正在加速中尺寸戰(zhàn)略的落地,優(yōu)化業(yè)務(wù)及產(chǎn)品結(jié)構(gòu),從大尺寸龍頭向全尺寸領(lǐng)先轉(zhuǎn)型。

口號喊得很響,可是面板行業(yè)的特征決定了,轉(zhuǎn)型不是說轉(zhuǎn)就轉(zhuǎn)的。

對于TCL科技而言,有兩項(xiàng)抉擇。

一個(gè)是,由大尺寸產(chǎn)品布局轉(zhuǎn)向全尺寸產(chǎn)品布局的過程中,產(chǎn)線投資與預(yù)期收益的權(quán)衡。

另一個(gè)是,OLED技術(shù)路線愈發(fā)清晰的當(dāng)下,如何處理OLED與LCD這兩條技術(shù)路線的關(guān)系。

TCL科技的大尺寸面板產(chǎn)品很強(qiáng),8K和120HZ高端面板市場份額全球第一,65吋和75吋超市場份額全球第二,此外大尺寸交互白板及數(shù)字標(biāo)牌市場份額也是全球第一,拼接屏市場份額全球第三……可是面向筆記本電腦、平板和手機(jī)等行業(yè)的中小尺寸面板的競爭力卻一般。

TCL科技在2021年的財(cái)報(bào)中有過披露,去年大尺寸出貨面積3774.7萬平米,中小尺寸出貨面積僅有174.5萬平米。我們知道面板是一個(gè)以規(guī)模取勝的行業(yè),TCL科技中小尺寸面板規(guī)模太小,在很大程度上拖累了該項(xiàng)業(yè)務(wù)的盈利能力。

如今TCL科技要完善產(chǎn)品布局,這也意味著要繼續(xù)建設(shè)新的產(chǎn)線,而面板產(chǎn)線投資的計(jì)量單位以百億起步,拋開建成后的折舊成本之外,在研發(fā)方面還需要長期保持高額投入。

另外一個(gè)方面,與大尺寸面板主流采用LCD路線有所不同,中小尺寸面板大多采用OLED技術(shù)路線,由于TCL科技的優(yōu)勢在大尺寸方面,因而其在LCD技術(shù)上的積累較深。

TCL科技的矛盾之處在于,繼續(xù)堅(jiān)持LCD路線,要想出頭,除了要面對京東方這個(gè)超級對手之外,還要熬過群創(chuàng)、友達(dá)等市場份額高于自己的友商主動減產(chǎn),與此同時(shí),還要時(shí)刻提防OLED大尺寸面板價(jià)格松動的背刺,事實(shí)上,留給TCL科技所能回轉(zhuǎn)的空間非常狹小。

我們再看看中小尺寸面板領(lǐng)域,OLED的滲透率越來越高,特別是手機(jī)行業(yè),其訂單集中度非常高,三星和京東方占有絕對優(yōu)勢。

站在TCL科技的角度,大尺寸有自家的智屏(智能電視)業(yè)務(wù)兜底,不說旱澇保收,至少也算是立命基石,而隨意切換到中小尺寸市場,如果沒有過硬的技術(shù)能力和穩(wěn)定的客戶基礎(chǔ),很可能會形成有產(chǎn)能無訂單的局面,這幾百億投資的風(fēng)險(xiǎn)也就可想而知了。

02 光伏業(yè)務(wù)暗藏危機(jī)

TCL科技之所以能在面板行業(yè)長達(dá)一年的下行周期中堅(jiān)持到現(xiàn)在仍有盈利,得歸功于光伏業(yè)務(wù)的強(qiáng)力支撐。

財(cái)報(bào)數(shù)據(jù)顯示,今年前三季度,控股子公司TCL中環(huán)實(shí)現(xiàn)營業(yè)收入498.4億元,較上年同期增長71.35%;含銀行匯票的經(jīng)營性現(xiàn)金流量凈額78.32億元,同比增長26.59%;實(shí)現(xiàn)凈利潤54.9億元,同比增長68.94%。

TCL科技表示,目前TCL中環(huán)的單晶整體產(chǎn)能已提升至128GW,持續(xù)保持G12硅片、N型硅片產(chǎn)銷競爭力,這兩項(xiàng)產(chǎn)品的市場占有率均為全球第一。

此外,TCL中環(huán)堅(jiān)定“疊瓦+G12”雙平臺差異化技術(shù)&產(chǎn)品路線,具備專利優(yōu)勢的疊瓦組件快速上量,今年上半年時(shí),江蘇地區(qū)G12高效疊瓦組件項(xiàng)目產(chǎn)能就已經(jīng)實(shí)現(xiàn)8GW。

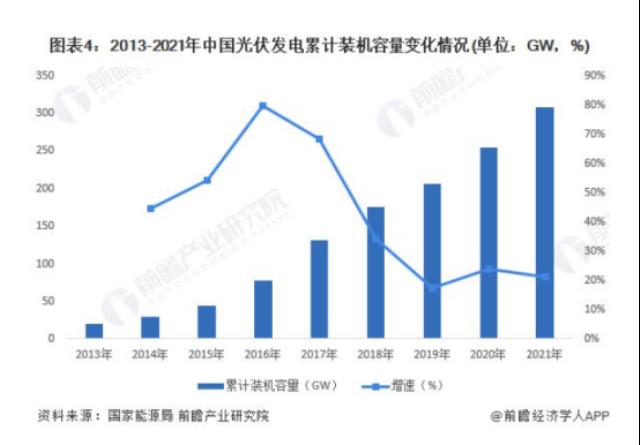

TCL科技在光伏業(yè)務(wù)上的布局也確實(shí)趕上了行業(yè)發(fā)展的步點(diǎn),今年1-8月,國內(nèi)市場新增裝機(jī)44.47GW同比增長102%,中國大陸組件出口量達(dá)113.4GW同比增長81%。

為了推動產(chǎn)業(yè)鏈和供應(yīng)鏈的穩(wěn)定及優(yōu)化,在報(bào)告期內(nèi),TCL中環(huán)寧夏中環(huán)六期投產(chǎn),DW三期和DW四期加速投建、投產(chǎn),G12先進(jìn)產(chǎn)能增長,此外TCL科技還與合作伙伴共同投資并開工建設(shè)10萬噸顆粒硅、硅基材料項(xiàng)目及1萬噸的電子級多晶硅項(xiàng)目。

形勢似乎一片大好,可產(chǎn)能過剩的危機(jī)已經(jīng)開始顯現(xiàn)。

從2020年開始,光伏產(chǎn)業(yè)在資本推動下,進(jìn)入快車道,硅片、電池、組件環(huán)節(jié)的產(chǎn)能兩年時(shí)間增加了近300GW,目前,行業(yè)總產(chǎn)能才400GW。

在單晶硅片方面,隆基和TCL中環(huán)的產(chǎn)能處于行業(yè)前兩位,占比超過60%,截至2021年年底,兩者的產(chǎn)能分別為105GW和88GW。

來自TrendForce的報(bào)告顯示,2022年全球光伏新增裝機(jī)量預(yù)計(jì)同比增長30%,達(dá)200-220GW,這也意味著全行業(yè)在今年之內(nèi)要再造一個(gè)隆基和TCL中環(huán),如果算上晶科、晶澳、上機(jī)數(shù)控等其他光伏廠商的產(chǎn)能,單晶硅片市場幾乎呈現(xiàn)出即將“爆炸”的狀態(tài)。

必須認(rèn)識到,光伏是一個(gè)技術(shù)門檻不高的行業(yè),越是中下游,門檻越低,這樣的市場環(huán)境更容易產(chǎn)生資本泡沫,從組件到硅片,從光伏玻璃到硅料,任意一個(gè)環(huán)節(jié)出現(xiàn)問題,就會像多米諾骨牌一樣,帶動全產(chǎn)業(yè)鏈價(jià)格下行,引發(fā)行業(yè)周期。

從歷史經(jīng)驗(yàn)來看,一旦出現(xiàn)產(chǎn)能過剩,倒閉潮不可避免,在2010-2011年的光伏行業(yè)危機(jī)中,國內(nèi)90%的硅料企業(yè)停工停產(chǎn),數(shù)百家工廠倒閉,不知TCL科技能否在光伏行業(yè)的下個(gè)周期中全身而出。

03 逆周期生存法則

如何穿越行業(yè)周期,答案很簡單,就是熬。

典型如豬周期,豬肉上漲,養(yǎng)殖戶擴(kuò)充最終導(dǎo)致產(chǎn)能過剩,繼而引發(fā)價(jià)格下跌,行業(yè)進(jìn)入下行周期,當(dāng)營收與成本無法拉平時(shí),養(yǎng)殖戶殺豬減產(chǎn),活下去,然后等待下個(gè)機(jī)會。

同樣如面板和光伏,周期之間的普遍做法是,上行時(shí)增產(chǎn)擴(kuò)容,下行時(shí)減產(chǎn)龜縮,可是幾個(gè)周期交替之后,很多玩家即便依然存活,但也是傷痕累累,元?dú)獯髠?/p>

在過往的面板周期和芯片周期中,三星其實(shí)做出了一個(gè)非常好的示范,逆周期而行,當(dāng)大家都減產(chǎn)龜縮時(shí),反而砸錢擴(kuò)張,需要提醒的是,三星的逆市而行有兩個(gè)關(guān)注點(diǎn),一是超強(qiáng)的融資能力與充足的資金作為后盾,一是技術(shù)上的跨代。

說得直白一些,下行周期中,不光要扛住虧損,還要繼續(xù)投錢擴(kuò)產(chǎn),此時(shí)的擴(kuò)產(chǎn)必須是領(lǐng)先行業(yè)水平的先進(jìn)產(chǎn)能,兩線并行下,才能在上行周期領(lǐng)先友商,迎來爆發(fā)。

于TCL科技而言,當(dāng)前是面板業(yè)務(wù)擴(kuò)產(chǎn)與技術(shù)迭代的最佳時(shí)機(jī),光伏業(yè)務(wù)考驗(yàn)的則是組織運(yùn)營的效率與現(xiàn)金儲備,以便當(dāng)下行周期來臨時(shí)有更多的子彈。

逆周期操作的原理并不復(fù)雜,但真正能做好的卻沒有幾個(gè),不知道縱橫商場幾十載的李東生能否悟到,給出神之一手。

原文標(biāo)題?:?TCL科技快扛不住了