昨日晚間,4000億“光伏茅”隆基綠能發布了今年上半年財報。

不出大家所料,上半年隆基大賺近65億元,營收突破500億元,同比均保持較快增長,毫無爭議的光伏行業巨頭。然而,在業績光鮮的背后,卻暗藏著一定的隱憂。

業績之喜

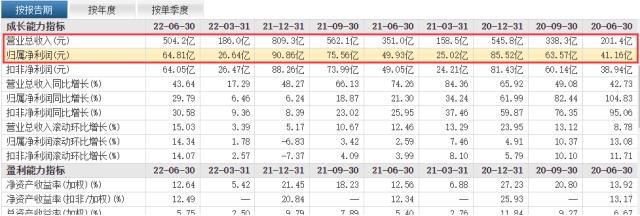

8月24日,隆基綠能發布了2022年上半年業績報告。報告顯示,今年上半年,該公司實現營收504.17億元,同比增長43.64%;歸屬于上市公司股東的凈利潤64.81億元,同比增長29.79%。

對于業績增長的原因,隆基綠能稱,營收增長主要是硅片和組件的價格增長所致。

在產品銷售方面,今年上半年,該公司實現單晶硅片出貨量39.62GW(自用19.47GW+對外銷售20.15GW);實現單晶組件出貨量18.02GW(自用0.32GW+對外銷售17.70GW(含BIPV組件))。

在研發方面,今年上半年,該公司加大研發投入,研發費用4.62億元,同比增長30.5%;其研發投入總額為36.70億元,占營業收入7.28%。截至今年6月底,隆基綠能累計獲得各類已授權專利1808項。

就在同一天,隆基綠能還發布兩則擴產計劃公告,一是擬107.5億元投資建設鄂爾多斯年產46GW單晶硅棒和硅片項目,二是擬25.2億元投資建設蕪湖年產10GW單晶組件項目。兩項目總投資金額為132.7億元。

(截圖來源:東財網公開數據)

從該公司此前公布的2022年經營計劃了解到,隆基綠能今年全年營收目標超1000億元,而1-6月份已經完成約50%,上半年目標已經達成。從往期財報數據來看,隆基下半年的業績營收一般會好于上半年。因此,該公司今年全年總營收超過1000億元毫無懸念。

業績之憂

然而,相比于行業競爭對手,隆基的業績增速就顯得相對緩慢。

從已經公告的光伏上市公司中報(含預告)數據來看,隆基綠能的總營收水平下滑至行業第二位,僅次于“硅王”通威股份。

從業績預期、營業毛利率、營業成本、負債率等方面可以看到,在業績增長的背后,由于產業鏈上游產品價格高企的影響,隆基綠能的利潤空間也受到一定程度的擠壓。

(1)業績預期只完成45%

截至8月25日,在近6個月內,隆基綠能共有27家機構對其2022年度經營業績作出預測,預測其今年凈利潤均值約為143億元,同比增長接近60%。

然而,今年上半年隆基綠能凈利潤為64.8億元,僅為機構全年凈利潤預期的45%左右。而2021年上半年其凈利潤為49.93億元,全年凈利潤為90.86億元,上半年完成全年其凈利潤的55%左右。

由此可見,隆基綠能今年下半年要實現凈利潤這一預期目標壓力不小。

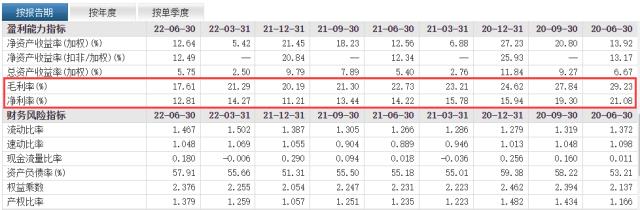

(2)毛利率持續走降

從毛利率水平來看,近三年來隆基綠能的毛利率水平持續走低。

2020年上半年,其毛利率水平一度超過29%,其后開始持續下滑;2021年,其毛利率為20.2%,已同比減少4.4%;至今年中報披露時,其毛利率已經降破20%至17.6%。

毛利率的持續下降,也反映出隆基綠能的盈利能力正在減弱。

從凈利率水平來看,隆基綠能的凈利率已經從2020年上半年的21.1%下降至2021年的11.2%;今年上半年雖有回升至12.8%,但是仍然處于凈利率歷史較低的水平。

(截圖來源:東財網公開數據)

12下一頁>