近日,有新媒體報道稱,有知情人士透露,有硅料企業控股股東因為IPO被否,擬作價110億元轉讓其在該公司所擁有的全部股份。

據悉,知情人士所指的這家硅料企業是亞洲硅業。

雖然亞洲硅業并未對這一消息做出回應,但其確實符合IPO被否這一條件。

圖片來源:上海證券交易所官網

信息顯示,2020年11月25日,亞洲硅業上市申請文件被上交所受理,并在同年12月23日問詢。但在2022年4月29日,亞洲硅業和保薦人平安證券股份有限公司向上海證券交易所申請撤回申請文件。

2022年5月1日,上海證券交易所決定終止對亞洲硅業首次公開發行股票并在科創板上市的審核。共歷時522天。

領先硅料企業

資料顯示,亞洲硅業成立于2006年,是全球領先的高純多晶硅材料供應商之一,也是我國最早以現代化工藝進行多晶硅材料研發和生產的公司之一。主營業務包括多晶硅材料的研發生產、光伏電站的運營、電子氣體的研發制造等。

2017年、2018年、2019年,亞洲硅業營收分別為16.9億元、14.7億元、14.2億元;歸母凈利潤分別為3.55億元、2.25億元、1.07億元。

其中,多晶硅是亞洲硅業主要營收來源。2017年、2018年、2019年營收分別為15.3億元、12.4億元、11.9億元;在總營收中占比為90.37%、84.3%、84.03%。

圖片來源:亞洲硅業招股書

申請上市擬募集資金15億元,全部投向60000t/a 電子級多晶硅一期項目。

客戶方面,亞洲硅業在2017年最大客戶為上海世灝,2018年、2019年、2020年上半年最大客戶都是隆基綠能,后者是近幾年光伏組件出貨量增長的企業,對硅料的需求更是水漲船高。擁有這樣的客戶,可以說已經給亞洲硅業未來幾年的業績都“買了保險”。

光伏教父加持

自身實力強大外,亞洲硅業背后還有“光伏教父”施正榮。

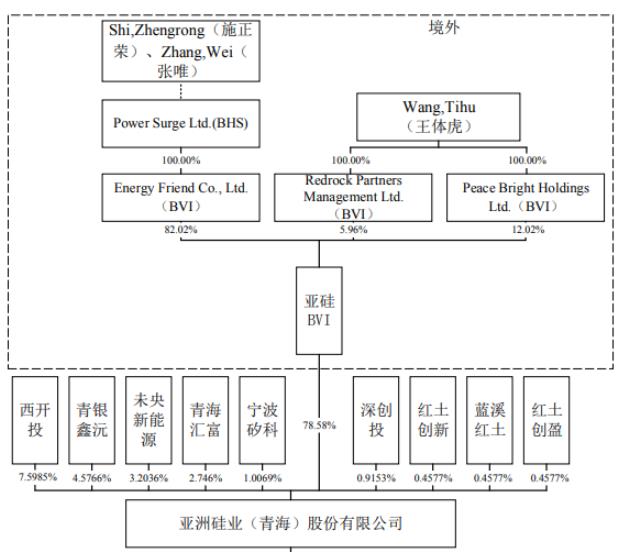

圖片來源:亞洲硅業招股書

通過股權結構不難發現,亞洲硅業最大股東為亞硅BVI,持股比例高達78.58%,而在亞硅BVI背后的控股股東中,我們發現了一個熟悉的名字,施正榮。沒錯,就是曾經憑借無錫尚德成功問鼎中國首富的“光伏教父”施正榮。

2001年,施正榮回國創辦無錫尚德,2005年就在美股上市,此舉讓施正榮在2006年成為中國首富,同時也讓光伏成為了當時的“投資首選”,大量企業進軍光伏組件生產。

2006年,多晶硅供不應求的局面開始出現,手握巨資的施正榮順勢就成立了亞洲硅業。但隨著多晶硅價格暴跌和無錫尚德破產重組,亞洲硅業也一直停滯不前,直到近十年中國光伏產業的崛起,亞洲硅業才有了一席之地。

根據2019-2020年中國光伏產業年度報告顯示,2017年-2019年間,亞洲硅業多晶硅產能分別為1.4萬噸、1.4萬噸、1.9萬噸,排名全球前十,跟東方希望、美國Hemlock產能較為接近。

壓死駱駝的最后一根稻草

當然,近幾年亞洲硅業的發展,也存在一定的問題。

一是業績。正如前文所述,2017-2019年間,亞洲硅業營收及歸母凈利潤均出現同比下滑,這在申請上市企業中較為少見。此外,毛利潤率也從43.37%降低至12.70%,降幅高于通威股份、大全能源等企業。

二是客戶集中度高。2017-2019年間,前五大客戶營收占比分別為60.94%、 59.76%、75.66%。其中第一大客戶營收占比占比分別為23.79%、20.09%、40.73%。2020年上半年,來自第一大客戶隆基綠能的營收占比已高達69.72%。

此外,還有技術風險、財務風險等。

但能讓控股股東不惜出售股權的“最后一根稻草”,很有可能是對賭協議。

在招股說明書,亞洲硅業寫道:公司控股股東、實際控制人于2018年10月和2019年2月分別與青銀鑫沅、未央新能源、青海匯富、寧波矽科、西開投、深創投、紅土創新、紅土創盈、藍溪紅土簽署了《股權轉讓補充協議》,其中含有退出安排的對賭條款。

若公司在2022年12月31日之前未實現在中國境內公開發行股份并上市,則公司控股股 東、實際控制人共同連帶回購投資方持有的公司全部或部分股權。

在首次上市申請終止后,時間已來到2022年8月,亞洲硅業想要在2022年12月31日之前實現在中國境內上市已幾無可能,對控股股東、實際控制人產生了極大的資金壓力,出售手中所持亞洲硅業股權并非空穴來風。

值得一提的是,近兩年適逢硅料供不應求,此時出手或許是個不錯的時機。