2022年上半年,雖受到疫情影響,國內光伏實際裝機容量比預期要有所下降,但同比仍有增加,上半年中國新增裝機量達到30.88GW,同比增長17.9%。受俄烏戰爭影響,歐盟提高了光伏裝機預期,再有上半年美國上調了未來兩年裝機預期,2022年美國市場全年裝機有望從24GW上調至30GW左右,再加上部分新興市場對新能源需求的增加,整體來看,光伏行業景氣度上漲。

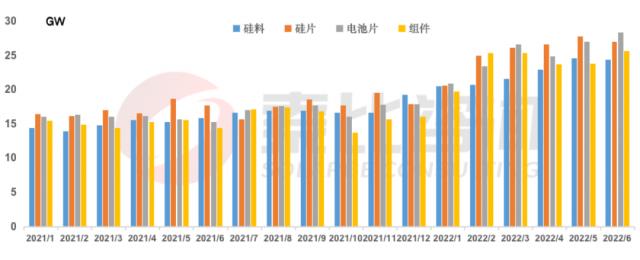

2022年上半年,光伏行業各環節生產運行情況

硅料:新增產能在21萬噸/年(約82.95GW),產量在40萬噸左右(約158GW),除檢修外各大廠家基本滿負荷運行;

硅片:新增產能56GW/年,產量在153GW,開工率約在71%;

電池片:新增產能77GW/年,產量在151GW,開工率約在81%;

組件:新增產能87.9GW/年,產量在143GW,開工率約在73%;

從擴產量來看,硅料及組件擴產速度相對較快;從產量匹配度來看,硅片、電池片基本按照硅料的產量來調整生產,組件端則相對偏低一些;從開工率來看,硅料仍舊緊缺,硅片及組件產量相對來看為過剩狀態。

【圖1-光伏產業鏈各環節產量月供給情況】

光伏行業各環節價格走勢

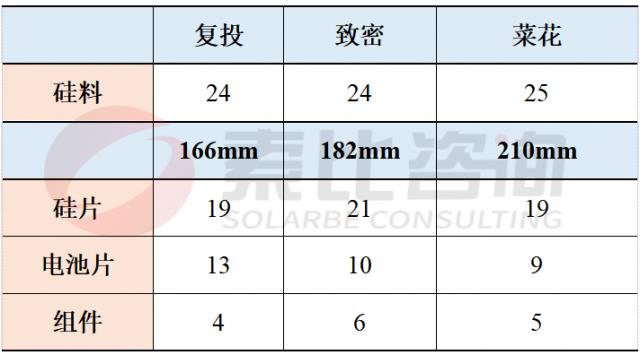

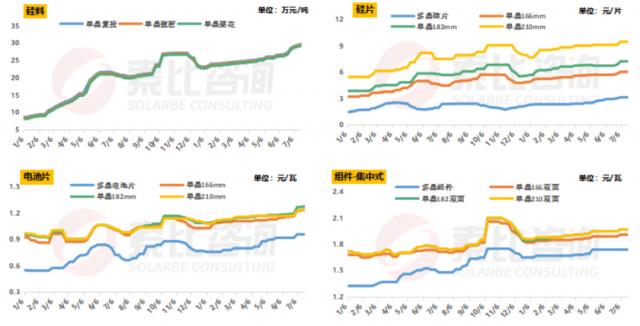

2022年上半年,光伏行業各環節價格持續上漲,其中硅料漲幅最大,經過十多輪上漲后,價格突破28萬元/噸,漲幅在24-25%,截止到發稿時,硅料又經歷了3輪上漲,目前均價逼近30萬元/噸;硅片漲幅次之,硅片受硅料價格上漲影響最大,漲幅達到了19-21%。截止到發稿時,隆基P型硅片166mm及182mm價格分別上漲至6.33元/片及7.54元/片;中環P型硅片166mm、182mm及210mm價格分別上漲到6.26元/片、7.53元/片及9.93元/片;電池片漲幅在9-13%之間,截止到發稿時,通威電池片166mm、182mm及210mm價格分別上漲到1.28元/W、1.30元/W及1.28元/W;組件漲幅在4-6%之間。

表1 2022年Q1光伏行業各環節漲幅(單位:%)

圖2-光伏產業鏈各環節價格走勢

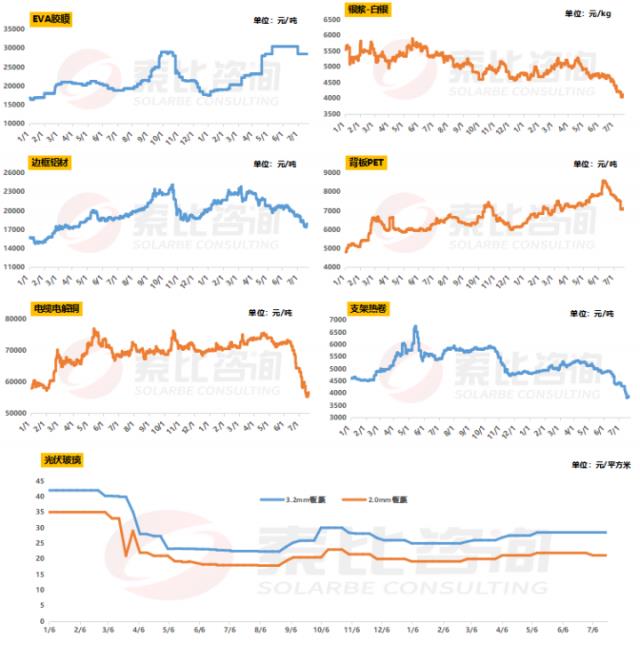

組件端漲幅為環節中最小的,這與組件所涉及的輔材較多及高價位電站端接受程度有關。從組件價格組成來看,簡單的可以分為硅成本及非硅成本,大致的占比在65:35,也就是說組件端價格還受到非硅成本的影響,而在非硅成本中,輔材的使用占了比較大的一部分,2022年上半年輔材的價格基本都在1-3月上漲后或持穩或快速下跌,例如銀漿用白銀價格在3月底進入全年高點后開始下行,到6月底下跌至4503元/kg,較高點時跌幅達到了14%;而EVA膠膜及光伏玻璃因為需求的原因,價格在進入高點后并未隨著硅料的上漲而跟漲,而是持穩很長一段時間后進入6月開始走低。

從下游需求端來看,組件價格在5月中旬后就一直保持穩定,這與下游需求有很大的關系,業內人士給到的評估為,國內市場地面集中式電站對組件價格的容忍度在1.95元/W,而工商業分布式及國外市場對價格容忍度相對要高一些,這一容忍度也導致了國內部分招標時間后延,再疊加上半年受疫情等因素影響,也給組件的漲價帶來了阻力,從組件的開工率及產量也可見一斑。

綜合來看,輔材價格在硅料成本上漲時的下跌及維穩,抵消了一部分硅料上漲時帶來的成本上漲,再疊加下游對高價格組件的容忍度情況,導致了組件整體上漲相對較低。

圖3-光伏輔材價格走勢

光伏下一輪:卡脖子的還會是硅料嗎?

木桶效應提到一只水桶能裝多少水取決于它最短的那塊木板。從光伏行業上游供給端來看,限制“裝水量”的短板有硅料產能產量、光伏EVA粒子(未來POE粒子)的國產化、石英坩堝(高純石英砂)的產量等;從下游需求端來看,限制發展的電網消納、地面電站土地問題等。

上游供給端:

硅料生產。本文前面部分有提到,目前硅料的擴張速度及生產開工率都處于高位,盡管如此,硅料的產量仍然滿足不了其他環節的需求。Trend Force預測數據顯示,到2025年全球新增裝機規模將達到330GW,中國預估達到110GW。從索比咨詢整理的硅料在建項目數據顯示,目前國內硅料在建項目有18個,合計產能259.5萬噸,從這些項目的規劃來看,到2025年產能均能釋放,假若2025年這些在建項目產能都能如期釋放,屆時硅料產能將擴張到將近300萬噸/年(1185GW/年),也就是未來三年內隨著硅料產能的不斷擴張將嚴重過剩,很快硅料不會再是卡脖子的環節。

光伏EVA。目前國內光伏主要用的是EVA膠膜,而EVA膠膜用的EVA粒子目前產量比較大的為斯爾邦、聯泓及臺塑等,目前光伏EVA粒子一半國產化,一半主要依靠進口;2021年下半年國內各大化工企業擴產了EVA產能,但絕大部分并非光伏級,根據國內光伏EVA粒子TOP企業人士給到的評估,光伏EVA粒子在未來兩年內也將走上過剩的道路。關于光伏膠膜未來發展的方向,目前更多看好的是POE,但是目前國內沒有量產的POE粒子廠家,在建的索比君知道的也就萬華及斯爾邦,萬華目前項目處于完成中試階段,據說很快就能投產,斯爾邦項目處于在建階段,卡住POE粒子國產化的最重要原因來自于催化劑。

石英坩堝(高純石英砂)。在直拉單晶硅生產法中,石英坩堝作為與硅液直接接觸并承載硅液熔體的一種重要輔助材料,其質量好壞不僅直接影響到長晶的成晶率同時也影響到單晶的各項品質。高純石英砂為石英坩堝的原材料,石英坩堝分為外層(不透明層)、中內層(真空透明層),石英坩堝中內層對高純石英砂高純、低鋁、低堿、抗析晶的要求更高。高純石英砂分為國產和進口兩種。美國尤尼明、挪威TQC及中國的石英股份為全球三大石英材料生產企業,國內的石英砂品質不及國外的,因此石英坩堝中內層用的高純石英砂絕大部分為尤尼明、TQC生產的。高純石英砂在石英坩堝中的用量決定了坩堝的使用壽命及硅片的成品率。目前石英坩堝生產國產砂和進口砂的比例大概在6:4,業內現在的共識是100GW大約對應2-3萬噸坩堝石英砂的使用需求,而單晶硅片一年的產量在250-300GW,大約需要6-7萬噸的石英砂,進口砂的用量約在2.4-2.8萬噸,而尤尼明、TQC的石英砂每年進入到國內的量大約在2-3萬噸,其中有一部分要用來生產電子半導體坩堝,對于尤尼明、TQC來說,石英礦就是一個伴生礦,基本上擴產的幾率不大。國內目前也在嘗試降低內層進口石英砂的比例及尋找替代品,不過目前還沒有很好的解決這一問題。

下游需求端:

電網消納:當前,電網消納新能源的能力仍然有限,普遍采用電源調電源的方式,即依靠火電維持電網穩定,進而實現不穩定電源的入網。新能源大規模接入電網,在此背景下今年幾乎所有已出臺新能源管理辦法的省份都要求光伏電站配套儲能,配置比例10%-30%不等,儲能時長1-4小時不等。單就目前情況,儲能系統的配備仍然不夠,且配備的儲能系統成本較高,這也導致了一部分光伏發電出現了“棄電”的問題,光儲不匹配從某種程度上來講也限制了產業的發展。

地面電站土地問題:集中式大型地面電站需要占用大量的土地,近年來隨著國家及行業的發展,電站建設用地價格也大幅增長。2022年5月,水利部印發《水利部關于加強河湖水域岸線空間管控的指導意見》指出各類水域岸線嚴格管控光伏電站項目建設;2022年6月,自然資源部辦公廳、國家林業和草原局辦公室、國家能源局綜合司聯合印發《關于支持光伏發電產業發展規范用地用林用草管理有關工作的通知》(征求意見稿),通知指出對于利用農用地建設復合光伏項目的,不得占用耕地和林地,使用農用地不超過項目總用地面積的50%。建設用地變少及價格上漲,在加上部分地方政府要求電站建設的同時帶入產業鏈以增加創收及解決就業問題,電面電站建設的土地問題也成了相對比較棘手的問題。

上游硅料、光伏EVA粒子在未來2-5年會供應平衡并過渡到過剩狀態,而高純石英砂目前還沒有很好的解決對策;下游電網消納問題國家目前已經出臺政策在開發光伏電站時強制配上儲能系統,相信消納問題也會得到逐步的解決;再有就是地面電站的土地問題,國家對電站建設用地的逐漸規范及收緊,對集中式電站影響大,但對分布式電站來講影響小,工商業分布式未來也會快速發展,抵消一部分地面電站因土地問題帶來的影響。綜上,上游高純石英砂及下游地面電站問題在不久的未來或將成為限制光伏行業發展的又一重要因素。

來源:索比光伏網