本文從企業發展歷程、業務布局、裝機規模等多維角度出發,對比了清潔能源行業風電領域的龍頭企業三峽能源和龍源電力。

行業主要上市公司:三峽能源、中國電力、上海電力、京能清潔能源、大唐發電、國投電力、龍源電力、中廣核新能源、大唐新能源、華能國際、華潤電力、國電電力

本文核心數據:主要上市企業清潔能源裝機容量、發電量、營業收入、歸屬凈利潤、毛利率、平均利用小時數、平均電價

1、三峽能源VS龍源電力:清潔能源業務布局歷程

清潔能源發電屬于資本密集型行業,技術壁壘及資金壁壘相對較高,大型央企及國企競爭優勢相對明顯。目前,我國發電行業主要呈現“五大四小”競爭格局,占據市場主導地位。

注:營業收入和利潤數量來源于2021年《財富》世界500強排行榜;大唐集團尚未公布十四五具體清潔能源裝機目標,表中為測算數據。

三峽能源和龍源電力作為我國清潔能源發電行業的龍頭企業,分別為長江三峽、國家能源集團在清潔能源戰略布局的領軍部署,背靠我國“五大四小”發電集團中的兩大豪強。兩家企業在清潔能源方向的布局歷程有其相似之處,2021年 6 月,三峽能源正式于上交所上市,成為中國電力歷史上規模最大IPO。雖然龍源電力早已于2009年在港股上市,但近年來也在積極籌劃登陸大陸資本市場,2022年1月龍源電力以換股吸收合并平莊能源的方式實現 A+H 股兩地上市。

2、清潔能源業務布局及運營現狀:龍源電力略勝一籌

——風電發電量及裝機規模:龍源電力領先

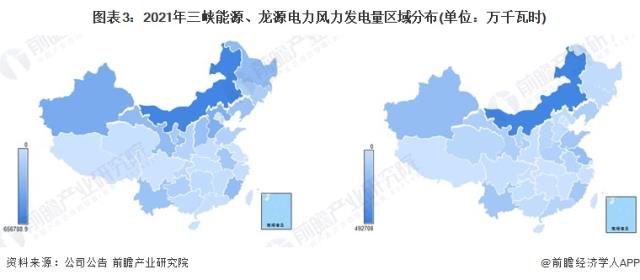

從全國風力發電量區域布局來看,龍源電力更為縱深。除了在中國北方地區重點布局,龍源電力在西南和華東地區也有戰略部署,2021年公司在國內的風電發電量為4336534萬千瓦時,占2021年全國風力發電量的6.6%。三峽能源業務布局和龍源電力相近,但更加集中在華北地區,2021年國內風電發電量為2278892萬千瓦時,占全國風力發電量的3.5%。

從裝機容量角度分析,自2015年以來,龍源電力風電裝機規模穩居世界第一,成為全球最大的風電運營商。截至2021年12月31日,龍源電力控股裝機容量為2670萬千瓦,其中風電控股裝機容量2367萬千瓦,火電控股裝機容量188萬千瓦,其他可再生能源控股裝機容量116萬千瓦。2017-2021年,公司風電裝機容量穩步增長,風電控股裝機容量年復合增長率為6.50%,占全國風力發電市場份額的7.2%。

2017-2021年,三峽能源裝機容量由757萬千瓦增長至2290萬千瓦,年復合增長率31.9%。2021年公司風電累計裝機容量達到1427萬千瓦,較2020年同比增長61%,占全國風力發電行業市場份額的4.34%,其中,海上風電2021年新增324萬千瓦,累計達458萬千瓦,占全國海上風電裝機容量的17.34%;光伏發電累計裝機容量達到841萬千瓦,同比增長29%,占全國太陽能發電行業市場份額的2.7%,同比提升0.2個百分點。

雖然龍源電力在風電總量規模上遠超三峽能源,但在增速上略顯乏力,且由于各大集團和企業近年來加快在清潔能源的戰略布局,其風電領域領先的市場份額呈現逐年縮水態勢,容易受到后來者的威脅。在業務結構上,三峽能源采用風光協同發展的戰略,而龍源電力在太陽能發電方面投入有限,若繼續保持緩步增長態勢,則在清潔能源總體裝機規模上,龍源電力有被三峽能源趕超的風險。

注:三峽能源2021年IPO上市,2017-2019年部分歷史數據暫未披露,下同。

——清潔能源發電量:龍源電力發電量更大

從發電量來看,2017-2021年龍源電力清潔能源總體發電量遠勝于三峽能源發電量。2021年,龍源電力累計完成發電量632.85億千瓦時,其中風電發電量513億千瓦時,同比增長17.44%。風電發電量的增加,主要由于是發電裝機容量增加以及風速同比上升所致。

雖然在總量上有所差距,但得益于裝機規模不斷擴張以及風電光伏利用小時數的增加,三峽能源風光發電量在2017-2021年期間顯著增長。2017-2021年,公司風電發電量從92.3億千瓦增長至228.9億千瓦,年復合增長率19.9%;光伏發電量從29.2億千瓦增長至95.0億千瓦,年復合增長率達26.6%。

3、清潔能源業務業績對比:龍源電力營收規模領先、但三峽能源盈利能力較強

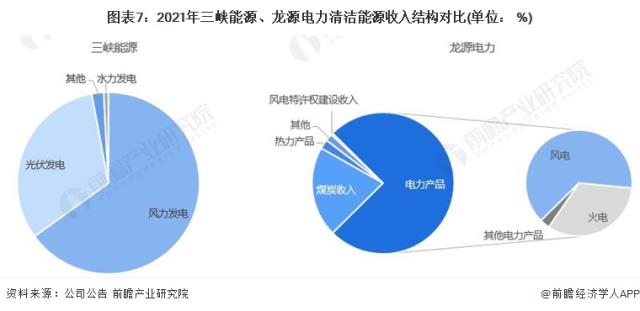

從清潔能源業務的經營情況來看,2017-2021年,龍源電力的業務收入規模領先于三峽能源。2021年,龍源電力在風電、火電、其他可再生能源三個業務板塊的營業收入分別為239.68、124.61、11.11億元,其中,風電業務收入占整體收入的48%;三峽能源在風電、光伏發電板塊的業務收入分別為100.68 億元和49.6億元,分別占公司總營收的65.02%和32.05%。

從毛利率來看,2017-2020年,三峽能源的毛利率高于龍源電力;從毛利率的變化趨勢來看,三峽能源的整體毛利率高于50%且呈逐年增長趨勢;龍源電力的綜合毛利率在33%-38%區間內波動,2021年,公司電力產品的毛利率為44.16%,雖然高于綜合毛利率,但仍未超過50%。

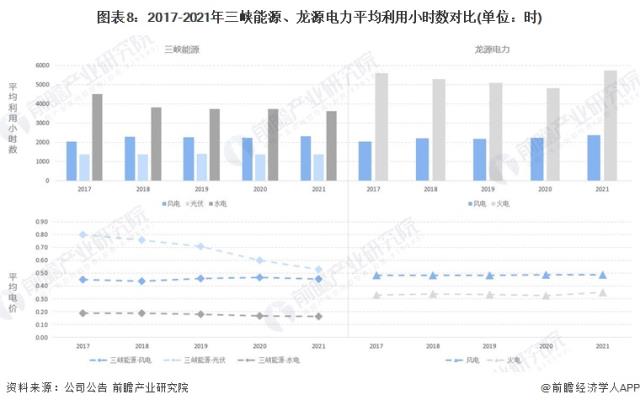

發電設備利用小時數是一定時期內一個地區平均發電設備容量在滿負荷運行條件下的運行小時數,即發電量與平均裝機容量之比,反映了該地區發電設備利用率。2021年,全國風電設備平均利用小時數為2246小時;光伏發電設備平均利用小時數為1163小時;而三峽能源風電平均利用小時數為2314小時,光伏發電平均利用小時數為1385小時,大大超過全國平均水平。

2021年,龍源電力風電平均利用小時數為2366小時,較2020年提高127小時,較2017年提升331小時,且高于三峽能源風電2021年平均利用小時數,顯示出公司良好的設備治理、維護能力,使設備運行的穩定性不斷提升。

2021年3月,國家能源局印發《清潔能源消納情況綜合監管工作方案》,在全國范圍內組織開展清潔能源消納情況綜合監管,優化清潔能源并網接入和調度運行,規范清潔能源參與市場化交易,確保清潔能源得到高效利用。

2021年6月,國家發展改革委發布《關于2021年新能源上網電價政策有關事項的通知》,明確自2021年起,新備案集中式光伏電站、工商業分布式光伏和新核準陸上風電項目(新建項目)不再通過競爭性方式形成具體上網電價,直接執行當地燃煤發電基準價。同時,新建項目可自愿通過參與市場化交易形成上網電價。隨著電力市場的不斷發展,我國清潔能源市場化交易有序發展。

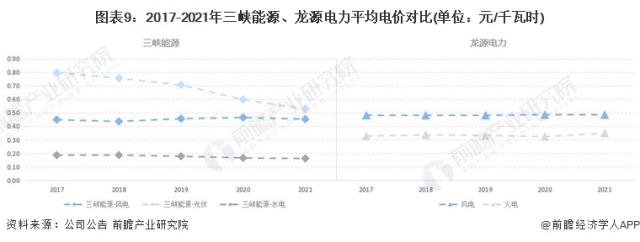

目前,三峽能源的銷售模式為:在未參與市場化交易的區域,公司依據新能源發電項目核準時國家能源價格主管部門確定的區域電價或特許權投標電價與電網公司直接結算電費。在參與市場化交易的區域,電能銷售模式為部分電能由電網公司采購,按項目批復電價結算;其余電量需參與市場化交易,按交易電價結算。2021年,三峽能源風電平均上網電價為0.456元/千瓦時,較2020年的0.469元/千瓦時下降0.013元/千瓦時。

2021年全年,龍源電力市場化交易實現量價齊增,其風電平均上網電價為0.489元/千瓦時,較2020年的0.487元/千瓦時增加0.002元/千瓦時,主要是由于風電市場交易規模擴大以及市場交易電價上升所致,略高于三峽能源風電平均上網電價。

綜上,從電力設備的運轉情況以及電力交易價格水平,側面印證了龍源電力在風電方面的運營能力暫時領先于三峽能源。

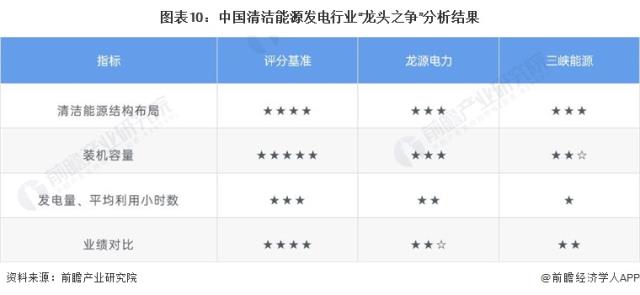

4、前瞻觀點:龍源電力是中國“風電之王”

在清潔能源發電行業中,清潔能源裝機量決定了運營商的發電能力,而收入規模能反應公司的經營概況。基于前文分析結果,前瞻認為,龍源電力因在裝機量、電站運行情況方面占有優勢,目前是我國清潔能源發電企業中的“龍頭”。

更多本行業研究分析詳見前瞻產業研究院《中國綠色能源(清潔能源)產業市場前瞻報告》。

來源:前瞻產業研究院

原文標題?:?干貨!2022年中國清潔能源行業龍頭企業對比:三峽能源PK龍源電力 誰是卷席中國清潔能源行業的“獵獵罡風”?