本文用圖表形式反映與描述全球2018年光伏價(jià)格、產(chǎn)能、開工率趨勢(shì)及正銀出貨量、絲網(wǎng)印刷技術(shù)。

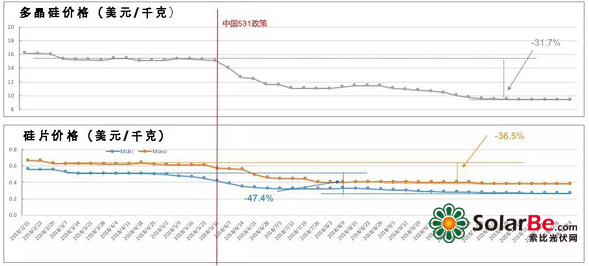

多晶硅與硅片現(xiàn)貨價(jià)格(2018/2 - 2018/12)

△ 點(diǎn)擊查看大圖

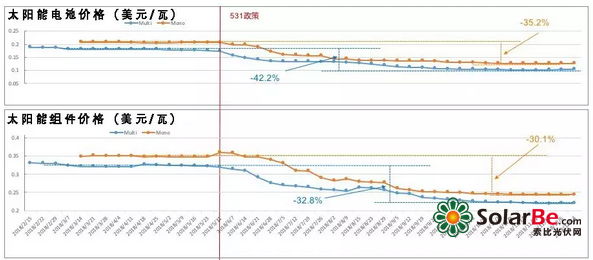

電池與組件現(xiàn)貨價(jià)格(2018/2 - 2018/12)

△ 點(diǎn)擊查看大圖

全球產(chǎn)能與開工率(2017 – 2018/11)

△ 點(diǎn)擊查看大圖

由于東南亞、印度和中國大陸市場(chǎng)的回暖,全球開工率微升至77% 左右

臺(tái)灣地區(qū)開工率有所反彈,但整體產(chǎn)能未見恢復(fù);11月份需求持續(xù)減少

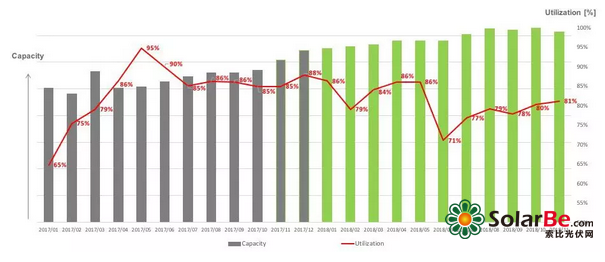

中國產(chǎn)能與開工率(2017 – 2018/11)

△ 點(diǎn)擊查看大圖

中國大陸地區(qū)開工率,在531政策之后,爬升至81% ›在過去的4個(gè)月中,開工率趨于穩(wěn)定

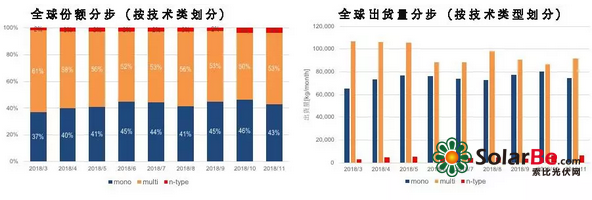

全球正銀出貨量趨勢(shì)(按技術(shù)類型分)

△ 點(diǎn)擊查看大圖

由于11月份單晶的供應(yīng)量不足,多晶 + MCCE的市場(chǎng)份額暫時(shí)有所提升

新增的裝機(jī)量全部為單晶

N型電池的份額繼續(xù)保持4%

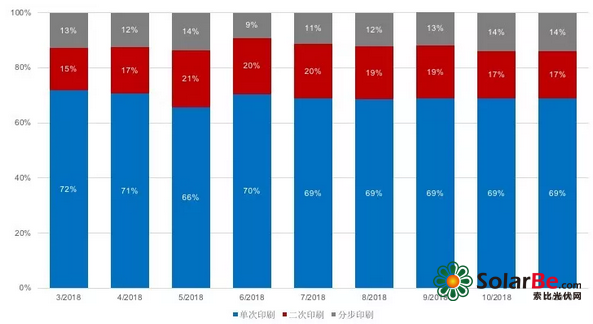

全球絲網(wǎng)印刷技術(shù)一覽(2018/3 - 2018/11)

△ 點(diǎn)擊查看大圖

過去五個(gè)月印刷技術(shù)份額沒有明顯變化,單次印刷的市占率維持在70%左右

分步印刷的份額與上月持平,但整體呈輕微上升趨勢(shì)