9月19日,業界知名新媒體《京達財經》對外發布了一篇標題為《上機數控存亡靠光伏 五年轉型未果卻上會成功》的調研文章,引起了中訪網和各大財經媒體、社會公眾的關注。

據《京達財經》撰文:9月4日,證監會第十七屆發審委2018年第138次會議審核結果公告稱,國金證券保薦的無錫上機數控股份有限公司(以下簡稱“上機數控”)IPO審核通過。

公司本次預計發行3150萬股,約募集9.0256億元,募集資金扣除發行費用后用于精密數控機床生產線擴建項目、智能化系統建設項目、研發中心建設項目和補充流動資金。

資料顯示,上機數控是一家專業從事精密機床的研發、生產和銷售的高新技術企業,其產品主要應用于光伏及藍寶石等行業。

2012年,上機數控曾沖刺深交所創業板被證監會否決,6年之后,上機數控再次闖IPO。

被否過會皆因光伏 五年轉型未獲成功

京達君經過查閱當時資料,早在2012年,上機數控就曾上市。

上機數控當時作為光伏硅材料磨削設備生產企業,主要產品是各種精密數控機床。

2012年4月10日,其IPO申請被證監會否決。

證監會認為,2011年以來歐債危機對光伏產業造成沖擊,盈利下降的預測導致很多要上市的公司發行不出去。

上機數控面臨的主要問題是主打產品毛利率下跌的風險和庫存壓力。

因為當時光伏行業目前正處于低谷,已經上市的一些公司都發生虧損。

五年之后的2017年,公司再度提出上會申請,擬在主板上市。

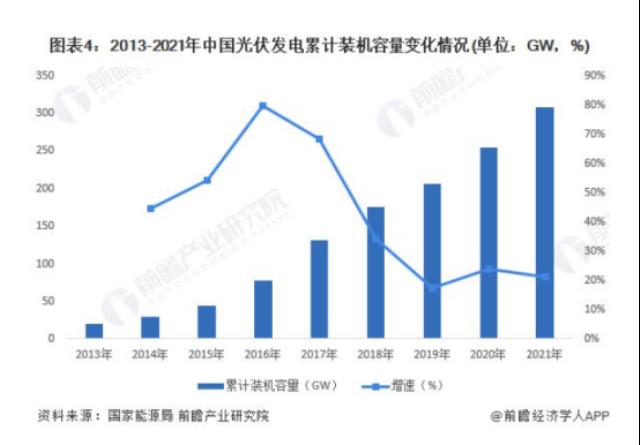

上機數控主要產品為三大類,分別為光伏專用設備、藍寶石專用設備和通用磨床設備。

上機數控于2015年發力藍寶石專用設備的銷售,占當年度產品銷售的55%,將光伏專用設備的的比例壓縮至17%。

但好景不長,2016年,光伏專用設備銷售再次巨幅上升,占到當年營收的82%。

而藍寶石專用設備與通用磨床設備的銷售收入都下滑明顯,唯有光伏專用設備的銷售收入從2015年的2,251.75萬元上漲到2016年的23,871.47萬元,一舉成為公司業績增長最主要的動力。

實際上看,公司光伏專用加工設備收入占主營業務收入的比例分別為17.21%、82.26%以及93.88%。

也就是說,截止2017年,光伏專用設備收入占比已上升至94%。

五年過去,上機數控并沒有擺脫對光伏產品的依賴,反而占比更高。所幸的是,這一次過會了。

應收激增現金惡化 業績成色含金量不足

招股書披露,上機數控2017年不僅營業收入同比增長112.77%、凈利潤同比增長270.10%,且應收賬款和應收票據也同期出現暴增。

與2016年債權只有5591.47萬元相比,2017年的兩項應收款項合計金額高達30887.59萬元,同比增長了452.41%。

應收款項的增長率遠遠高于營業收入增長率的數據表現,讓人懷疑該公司為了達到上市目的,有刻意通過放寬商業信用政策來刺激收入增長的嫌疑。

2015年—2017年,上機數控經營活動產生的現金流量凈額分別僅為696.84萬元、755.08萬元和9683.13萬元,遠低于同期凈利潤數據,而且公司的資產負債率處于上升趨勢。

報告期內,上機數控的資產負債率從36.89%,上升到最新一個報告期的44.91%。

靠著放寬信用帶來的業績增長,實際給未來平添了許多隱憂。

股權蹊蹺轉讓 五年持股原始價轉給實控關聯人

據招股說明書披露,2015年3月至2016年2月期間,三位上機數控的股東分別將其所持股份全部以早期入股價格“原價”轉讓給了上機數控的實際控制人楊建良的兒子楊昊。

這三位股東分別為無錫同創創業投資企業(有限合伙)、遠東控股集團有限公司和自然人張瑞慶。

退出股份合計890.81萬股,而受讓人楊昊持股數量也一躍成為公司第三大股東,占公司總股本的9.427%。

據招股書披露,三位投資人原價轉讓股份的原因都是由于“認為發行人發行上市的預期不夠明確,考慮到資金使用安排,決定轉讓所持股份”。

考慮到三位投資者都是持股5年左右的時間,悉數原價轉讓股份,相當于倒貼(時間成本與資金成本),實在有悖常理。

因為從從上機數控財務數據上看,公司還是處于穩定發展階段。

那么,如此慷慨向大股東利潤方原價轉讓,所謂發行人上市預期不夠明朗的說法,顯然站不住腳。

如上文所述,上機數控在2016年營業收入同比增長107.71%,凈利潤更是同比增長了351.52%。

楊昊在受讓以上股份后只有一年左右的時間就又將手上絕大多數股權轉讓了出去,并獲得了不錯的溢價收益。

招股書披露,2016年12月21日至23日,楊昊與巨元投資、趙永明、徐公明簽訂了股權轉讓協議,分別將其持有公司的120 萬股、400萬股、232萬股以7.5元/股的價格轉讓給巨元投資、趙永明、徐公明,共獲得轉讓資金5,640萬元,扣除當時的全部收購款項后,楊昊已經實現獲利468萬元。

同時,其手上還留有138.81萬股,位列上市前十大股東第四位,而這138萬股相當于零成本(負成本)。

然而暗箱操作的利益共同體一旦被打破,往往會給上市公司帶來巨大麻煩,這在A股中不乏其例。所以此事件,仍值得投資者謹慎對待。